بنك الكويت الوطني: استمرار القراءات الإيجابية للبيانات الاقتصادية للكويت يرسّخ زخم النمو مع دخول عام 2026

تواصل تحسّن البيئة الاقتصادية في الكويت انعكس على نمو الائتمان بقوة

زخم النشاط الاقتصادي سيدفع نمو الناتج المحلي الإجمالي غير النفطي لأعلى مستوى في خمس سنوات عند 3.3% في عام 2026

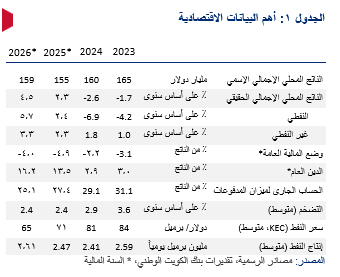

قال بنك الكويت الوطني في موجز اقتصادي حديث : تواصل تحسّن البيئة الاقتصادية في الكويت، وهو ما انعكس على نمو للائتمان القوي، وارتفاع النشاط العقاري، وزيادة ترسية المشروعات، بالإضافة إلى قراءات أعلى من المعدل لمؤشر مديري المشتريات (PMI). ومن المتوقع أن يدفع هذا الزخم نمو الناتج المحلي الإجمالي غير النفطي إلى أعلى مستوى له في خمس سنوات عند 3.3% في عام 2026. كما تشير التوقعات إلى أن نمو الناتج المحلي الإجمالي الكلي سيبلغ 4.5% في 2026، مدفوعاً بارتفاع إنتاج النفط الخام تماشياً مع تحركات سياسة منظمة الأوبك رغم تأكيدات وقف زيادة الإنتاج في الربع الأول من 2026. ومن المنتظر أيضاً أن يتسع عجز المالية العامة إلى 4.9% من الناتج المحلي الإجمالي هذا العام بسبب انخفاض أسعار النفط، قبل أن ينخفض قليلاً في السنة المالية 2026/2027 مع ارتفاع إنتاج النفط الخام، وزيادة الإيرادات غير النفطية، واستمرار الحكومة في إحكام السيطرة على الإنفاق.

وقد تباطأت إصدارات الدين العام خلال الربع الرابع، إلا أن الإصدارات الضخمة بين يونيو وأكتوبر جمعت نحو 5.5 مليار دينار كويتي، وهي مستويات تكفي لتمويل أكثر من عامين من العجز وفقاً لتوقعاتنا. كما ساهم توسيع خيارات التمويل، والتقدم في إصلاحات المالية العامة، وتسارع النمو الاقتصادي في تحفيز رفع التصنيف الائتماني من قِبل وكالة “ستاندرد آند بورز” في نوفمبر الماضي، ما أعاد الكويت إلى فئة «الدرجة الاستثمارية العالية»، في إشارة إلى تحسّن الثقة في الآفاق الاقتصادية.

أحدث التطورات

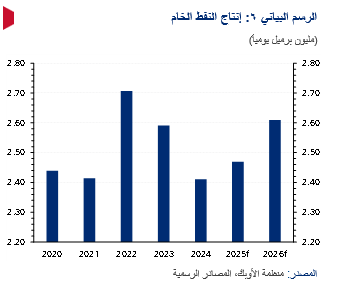

* شهدت أسعار النفط انخفاضاً تدريجياً، إذ تراجعت مؤخراً إلى ما دون 60 دولاراً للبرميل. وانخفض سعر خام التصدير الكويتي إلى 59.3 دولار/برميل في ديسمبر، وهو أدنى مستوى منذ 2021، وسط مخاوف مستمرة من فائض المعروض في ظل ضعف الطلب على النفط وتلاشي علاوة المخاطر الجيوسياسية المرتبطة بجهود الإدارة الأمريكية للتوسط لوقف إطلاق النار في الصراع الروسي–الأوكراني. وقد بدأت مجموعة الدول الثمانية ضمن منظمة الأوبك (أوبك-8)، بعد أن أنهت بالكامل الشريحة الأولى من التخفيضات الطوعية بواقع 2.2 مليون برميل يومياً خلال ستة أشهر فقط، في إنهاء الشريحة الثانية من التخفيضات البالغة 1.6 مليون برميل يومياً في الربع الرابع، وإن كان ذلك بوتيرة أبطأ (+137 ألف برميل يومياً بشكل شهري). ومع ذلك، أعلنت منظمة الأوبك في نوفمبر وقف زيادات الإنتاج خلال الربع الأول من 2026 بسبب “العوامل الموسمية”. أما بالنسبة للكويت، فقد بلغ إنتاج النفط الخام 2.55 مليون برميل يومياً في أكتوبر (+37 ألف برميل يومياً على أساس شهري)، وهو في طريقه للارتفاع إلى 2.58 مليون برميل يومياً في ديسمبر.

* شهد الاقتصاد نمواً بوتيرة أسرع في الربع الثاني 2025، إذ تسارع نمو الناتج المحلي الإجمالي إلى 1.7%، على أساس سنوي، من 1% في الربع السابق وفق تقديرات رسمية أولية. وقاد النموَ النشاط في القطاع غير النفطي، والذي بلغ 3.1% مقابل 2% في الربع السابق، بدعم من مكاسب قوية في قطاعات الإنشاءات (12.6%)، والاتصالات (8%)، والعقار (7.2%)، رغم أن ذلك قابله جزئياً انكماش في قطاع تجارة الجملة والتجزئة (-5.1%) والكهرباء والماء (-1.9%). (الرسم البياني 1). (التقرير الكامل للناتج المحلي الإجمالي هنا). وفي غضون ذلك، نما الناتج المحلي الإجمالي للقطاع النفطي بعد ثمانية فصول متتالية من الانكماش، مع قيام مجموعة الدول الثمانية ضمن منظمة الأوبك (أوبك-8)، ومن ضمنها الكويت، بإلغاء تخفيضات الإنتاج بوتيرة أسرع.

* زيادة زخم نشاط القطاع الخاص غير النفطي في نوفمبر، إذ ارتفع مؤشر مديري المشتريات (PMI) إلى أعلى مستوى في أربعة أشهر عند 53.4. وتحسّن نمو كلٍّ من الإنتاج والطلبات الجديدة للشهر الثاني على التوالي، ليتمركزا في منتصف الخمسينيات. كما تحسّن التوظيف، وإن لم يكن بشكل كبير ومستدام. وارتفع كلٌّ من تضخم أسعار المخرجات ومدخلات الإنتاج، مع بلوغ تضخم أسعار المخرجات أعلى مستوياته منذ منتصف عام 2024.

* بقيت اتجاهات إنفاق المستهلكين ضعيفة في الربع الثالث، بناءً على المؤشر البديل المتمثل في بيانات معاملات البطاقات الصادرة عن البنوك المحلية. (الرسم البياني 2). ووفقًا للبيانات المنشورة من قبل بنك الكويت المركزي، استمر النمو السلبي في قيمة معاملات البطاقات للربع الثالث على التوالي (-6.7% على أساس سنوي). كما جاءت بيانات الربع الثالث أكثر سلبية من الربع الثاني، مخالفاً الاعتدال (على أساس ربعي) الذي لوحظ في ذلك الربع، مما يعكس، على الأرجح، حذر المستهلكين حيال الدخل وفرص العمل والآفاق الاقتصادية العامة. وقد يكون إحكام الحكومة السيطرة على الإنفاق العام، بما في ذلك استمرار كبح نمو الأجور، عاملاً إضافياً.

* ارتفاع معدل تضخم مؤشر أسعار المستهلكين في سبتمبر إلى 2.5%، على أساس سنوي، من نحو 2.4% في أغسطس، وذلك في ظل تسارع الارتفاع في أسعار الأغذية والمشروبات والنقل والخدمات والسلع الأخرى (الرسم البياني 3). وعلى الرغم من تباطؤ التضخم ضمن معظم مكونات التضخم الأساسي، إلا أنه ارتفع إلى 2.1%، على أساس سنوي، في سبتمبر مدفوعاً بعودة بند النقل لتسجيل تضخم إيجابي إضافةً إلى ارتفاع أسعار المعادن الثمينة الذي أدى لارتفاع أسعار المجوهرات.

* سجّلت مبيعات العقار للشهر السادس تواليًا نموًا سنويًا مزدوج الرقم في نوفمبر. فقد بلغت المبيعات 390 مليون دينار كويتي، مرتفعة بنسبة 21% على أساس سنوي، لكنها انخفضت قليلًا عن أكتوبر (-3% على أساس شهري). وقاد المكاسب السنويةَ في نوفمبر أساسًا القطاعُ السكني الذي سجّل مبيعات بقيمة 172 مليون دينار (+20% على أساس سنوي)، وهو أعلى مستوى في 30 شهرًا، إضافة إلى القطاع التجاري (+49% على أساس سنوي إلى 93 مليون دينار). بينما حقق قطاع الاستثمار زيادة أصغر بواقع 7.1% على أساس سنوي إلى 125 مليون دينار.

* تجاوز إسناد المشروعات منذ بداية 2025 إجمالي قيمة المشاريع المسندة في عام 2024، بحسب بياناتMEED Projects. إذ بلغت القيمة الإجمالية للترسيات حتى الآن 2.9 مليار دينار كويتي، متخطية القيم المسجلة في العام الماضي والبالغة 2.7 مليار دينار. وقد تتجاوز ترسية المشاريع 4 مليار دينار في حال تم توقيع عقد “مبارك الكبير” قبل نهاية العام. وقد شكّل قطاعا الكهرباء والماء، والنفط والغاز، الجزء الأكبر من ترسية المشاريع.

* نجحت الحكومة في إصدار سندات “اليوروبوند” في سبتمبر الماضي، معلنةً عودتها إلى أسواق الدين الدولية بعد انقطاع دام 8 سنوات، مع ثلاث عمليات بيع لسندات مقومة بالدولار (آجال 3 و5 و10 سنوات) بإجمالي 11.25 مليار دولار. وقد رفعت هذه العملية إجمالي الاقتراض هذا العام من الأسواق المحلية والدولية إلى 5.7 مليارات دينار كويتي (تم إصدار نحو 0.2 مليار دينار في ديسمبر)، وهو مبلغ يكفي لتغطية ما لا يقل عن عامين من العجز وفقاً لتوقعاتنا، بما قد يفضي إلى توقف مؤقت قبل الإصدار التالي. وسيساعد رأس المال هذا على تعزيز السيولة لتنفيذ مشروعات مرتبطة برؤية “الكويت 2035″، بما في ذلك ميناء مبارك الكبير الذي تمت الموافقة عليه من الجهاز المركزي للمناقصات العامة (CAPT). وسيؤدي ذلك إلى ارتفاع الدين العام إلى نحو 14% من الناتج المحلي الإجمالي في السنة المالية الحالية (2025/2026)، وهو مستوى لا يزال منخفضاً وفق المعايير الدولية.

* رفعت وكالة “ستاندرد آند بورز” التصنيف الائتماني للكويت إلى “AA-” مع نظرة مستقبلية مستقرة، وهو أول رفع منذ 2011 وتراجع جزئي لتخفيضات مرتبطة بالجائحة خلال 2020–2021. وجاءت الخطوة نتيجة زيادة زخم الإصلاحات المالية، لا سيما إقرار “قانون التمويل والسيولة” الذي خفّف بشكل كبير قيود السيولة، فيما تمضي الحكومة قدماً في خططها لضبط أوضاع المالية العامة على المدى المتوسط وتعزيز الإيرادات غير النفطية. كما أشارت الوكالة إلى الأصول المالية الضخمة للدولة—والتي من المتوقع أن يبلغ متوسط المكونات السائلة منها أكثر من 500% من الناتج المحلي الإجمالي خلال 2025–2028—والتي توفّر مصدّاً مهماً بالنظر إلى توقعاتها باتساع عجز المالية العامة (إلى 7% من الناتج) وارتفاع مستويات الدين (إلى 24% من الناتج) خلال هذه الفترة. وكان من المحفزات الإضافية تسارع النمو الاقتصادي المرتبط بإلغاء تخفيضات “أوبك+” والاستثمارات الكبيرة من الحكومة والقطاع الخاص.

* يواصل الائتمان المحلي النمو بوتيرة ثابتة، مرتفعاً بنسبة 1.4%، على أساس شهري، في أكتوبر وسط قفزة في الإقراض للبنوك والمؤسسات المالية (+26% على أساس شهري، +46% منذ بداية العام). (الرسم البياني 5). ومنذ بداية العام ، ارتفع الائتمان المحلي بنسبة 7.5% (+8.3% على أساس سنوي). واستمر تعافي ائتمان قطاع الأُسر، فيما بقي الإقراض للأعمال متيناً في أكتوبر. وفي المقابل، ارتفعت الودائع المقيمين بنسبة 3.5% على أساس سنوي مع نمو قوي في ودائع القطاعين الخاص والعام قابلَه تراجع بنسبة 14% في ودائع الحكومة.

* خفض بنك الكويت المركزي سعر الخصم الرئيسي بواقع 25 نقطة أساس إلى 3.5% بعد أن خفّض الفيدرالي سعر الفائدة المرجعي بالمقدار نفسه في ديسمبر. وهذا ثالث خفض محلي في دورة التيسير الحالية، ليبلغ مجموع الخفض 75 نقطة أساس منذ سبتمبر 2024 حين بدأ الاحتياطي الفيدرالي بدورة تيسير السياسة النقدية. وخلال الفترة نفسها، خفّض الفيدرالي وبعض البنوك المركزية الأخرى في مجلس التعاون الخليجي أسعار الفائدة بإجمالي بمقدار 175 نقطة أساس.

التوقعات

تسارع النمو ليتجاوز 4% في عام 2026

سيعود الناتج المحلي الإجمالي إلى تحقيق نمو إيجابي هذا العام (+2.3%) بعد عامين متتاليين من التراجعات المرتبطة بالنفط، ويتسارع أكثر في عام 2026 مع ارتفاع الإنتاج في كلٍّ من القطاعين النفطي وغير النفطي. وقد قمنا برفع توقعاتنا لنمو عام 2026 إلى 4.5% من تقديرنا السابق البالغ 4.1%، أي ما يقارب ضعف النمو المتوقع لعام 2025 والبالغ 2.3%. ويعود ذلك أساساً إلى ارتفاع إنتاج النفط الخام تماشياً مع تأكيد مجموعة الدول الثانية في منظمة الأوبك “أوبك-8” أنها ستقوم بإلغاء الشريحة الثانية من التخفيضات الطوعية لإنتاج الأعضاء، بدءاً من 2024. ومع أخذ التوقف المؤقت في جدول إعادة الإمداد لدى الأوبك خلال الربع الأول من 2026 في الحسبان، نظراً لضعف الطلب الموسمي على النفط، فإن ذلك سيرفع إنتاج الكويت من النفط بمعدل 141 ألف برميل يومياً في العام المقبل (إضافةً إلى زيادة قدرها 59 ألف برميل يومياً هذا العام)، ليصل متوسط الإنتاج إلى أعلى مستوى له منذ عام 2022 عند 2.61 مليون برميل يومياً.

(الرسم البياني 6).

أما بخصوص أسعار النفط فقد حافظنا على توقعنا لمتوسط سعر النفط عند 65 دولار للبرميل في 2026، منخفضاً من 69 دولار للبرميل المتوقعة في عام 2025، في ظل توقع زيادة المعروض العالمي. ومع ذلك، فإن توقعنا لعام 2026 يقع عند الحد الأعلى لإجماع السوق، وهو ما يعكس قناعتنا بأن: (1) نمو المعروض النفطي العالمي سيكون أقل قوة مما يتوقعه السوق، و(2) استهلاك النفط العالمي سيكون أكثر متانة من المتوقع مع انخفاض أسعار النفط واعتماد سياسات نقدية أكثر تيسيراً.

وفي المقابل، نتوقع نمو القطاع غير النفطي بنسبة 3.3% في 2026 مقابل نسبة نمو مقدرة عند نحو 2.3% في 2025، وهو أعلى قليلاً من تقديرنا السابق ليعكس القراءات الأفضل التي رصدناها حتى الآن في 2025 عبر المؤشرات غير النفطية التي نتابعها، مثل مؤشر مديري المشتريات (PMI)، والائتمان المصرفي، والعقار، ونشاط المشروعات (انظر قسم آخر التطورات أعلاه). ونرى أن هذه الاتجاهات تعكس قوى دورية—إذ يتعافى النمو من فترة أداء دون المستوى في السنوات السابقة—إضافةً إلى ارتفاع الاستثمار على خلفية دفع حكومي لتسريع تنفيذ مشروعات تنموية رئيسية مثل مشروع الماء والكهرباء المستقل في الزور الشمالية (Al Zour North IWPP) وميناء مبارك الكبير. ونتوقع أن يستمر هذا الاتجاه الاستثماري القوي ليس فقط في العام المقبل، بل أيضاً على المدى المتوسط، مما سيساعد في سد فجوة البنية التحتية مقارنة ببعض دول مجلس التعاون الخليجي. كما يُرتقب أن يحصل نمو القطاع غير النفطي في العام المقبل على دفعة من ارتفاع إنتاج التكرير النفطي بعد أداء دون المأمول خلال الأشهر التسعة الأولى من 2025.

من ناحية أخرى، ستتواصل جهود الحكومة لكبح عجز المالية العامة، إضافةً إلى استمرار ضعف إنفاق المستهلكين، في التأثيرَ على آفاق النمو. ومن المرجّح أن يتلاشى التراجع في إنفاق البطاقات خلال 2025 (أنظر أعلاه) وهو تراجع يعكس جزئياً تصحيحاً بعد فترة نمو قوي عقب الجائحة، وتشديد السيطرة على نمو الإنفاق الحكومي على الأجور—غير أننا لا نتوقع تحسناً حاداً بمجرد انتهاء هذا التعديل.

وتتمثل إحدى مخاطر الصعود لنمو القطاع غير النفطي في التوقعات بإقرار قانون التمويل السكني (الرهن العقاري) خلال الأشهر المقبلة (كان قد أُحيل إلى مجلس الوزراء للموافقة في سبتمبر)، وهو ما سيُحفّز زيادة اقتراض الأسر وما يرتبط به من إنفاق استهلاكي. ومع ذلك، فإن الأثر الكامل للقانون بعد إقراره سيُلمَس تدريجياً أكثر منه فوراً، بالنظر إلى الحاجة المتوازية لإطلاق بنية تحتية واسعة. ويأتي القانون ضمن خطة الحكومة لتعزيز نمو القطاع الخاص وتنويع الاقتصاد بعيداً عن النفط ضمن أجندة “رؤية 2035”.

عجز مالي مستمر مع المضي في الضبط المالي

من المتوقع أن يتسع عجز المالية العامة من 2.2% من الناتج في السنة المالية 2024/2025 (1.1 مليار دينار) إلى 4.9% (2.5 مليار دينار) في السنة المالية 2025/2026. (الرسم البياني 7) وسيكون ذلك العجز العاشر خلال السنوات الإحدى عشرة الماضية. ويعكس اتساع العجز انخفاض الإيرادات النفطية. ومع ذلك، فقد تحسّن الوضع الأساسي بفضل إجراءات ضبط مالي متعددة نفذتها الحكومة خلال العام الماضي مثل إعادة تسعير الرسوم والخدمات الحكومية، وزيادة الغرامات والعقوبات، وإدخال “ضريبة الحد الأدنى الإضافية” بنسبة 15% على الشركات متعددة الجنسيات بدءاً من يناير 2025، بما يتماشى مع برنامج “BEPS” (تآكل الوعاء الضريبي ونقل الأرباح) التابع لمنظمة التعاون الاقتصادي والتنمية (OECD)، وقد تبلغ قيمة هذه الإجراءات مجتمعة نحو 0.8% من الناتج المحلي الإجمالي. علاوةً على ذلك، بقي الإنفاق في موازنة السنة المالية 2025/2026 دون تغيير عن العام السابق عند 24.5 مليار دينار (أي خفضاً حقيقياً بالقيمة المعدّلة للتضخم).

تعد استدامة المالية العامة حدثاً متعدد السنوات، مما يعني تشديد الإنفاق العام مرة أخرى وإجراءات إضافية لزيادة الإيرادات في السنة المالية 2026/2027. ونفترض أن نمو الإنفاق لا يتجاوز 1% سنوياً لهذا العام والعام المقبل، بما يتسق مع سعي الحكومة إلى تحقيق الكفاءة والتوفير عبر القطاع العام، وربما بعض التخفيضات في الدعوم. ومع ذلك، نرى ضمن الإجمالي مجالاً لزيادة الإنفاق الرأسمالي، الذي جرى خفضه تراكمياً بنسبة 35% في الموازنات الأربع الماضية للمساعدة في معالجة العجز. وعلى جانب الإيرادات، يمكن أن تحقق الضرائب الانتقائية على التبغ والمشروبات السكرية وضريبة القيمة المضافة بنسبة 5% عائداً قدره 1–2% من الناتج المحلي الإجمالي (مقابل إيرادات غير نفطية تعادل 6% هذا العام)، لكن الجدول الزمني للتنفيذ غير واضح، ولا تدخل هذه الإجراءات في توقعاتنا للعام القادم. ومن شأن السياسة المالية المتشددة أن تُثقل كاهل الطلب والإنفاق في الاقتصاد، لكنها—مع زيادة صادرات النفط من حيث الكميات—ستخفض عجز المالية العامة إلى 4.0% من الناتج المحلي الإجمالي (2.1 مليار دينار) في السنة المالية 2026/2027، على الرغم من انخفاض أسعار النفط.

ويوفر إقرار قانون الدين العام في أبريل (بعد انقطاع دام ثماني سنوات) مرونةً أكبر في تمويل أي عجوزات مستقبلية ويخفف الضغط على السحب من الاحتياطيات السائلة في «صندوق الاحتياطي العام»، التي حذّر المسؤولون بشأنها في السنوات الأخيرة. وقد جرى إصدار نحو 5.7 مليارات دينار من الدين بين يونيو وديسمبر، متجاوزاً توقعاتنا، بما في ذلك سندات اليوروبوند والتي حظيت بطلبات اكتتاب فائضة (11.3 مليار دولار) وهذا أكثر من كافٍ لتمويل كامل العجز المتوقع للعامين المقبلين وفقًا لتوقعاتنا، وقد يؤدي إلى توقف مؤقت عن الإصدارات الإضافية في الوقت الحالي. وبعد أن ارتفعت نسبة الدين الحكومي إلى الناتج من 2.9% في 2024 لنحو 14% حالياً، ومن المرجح أن ترتفع بوتيرة أقل في 2026، وتبقى منخفضة جداً وفق المعايير الدولية.

استقرار التضخم وخفض أسعار الفائدة.

نتوقع أن يبقى تضخم مؤشر أسعار المستهلكين مستقراً على نطاق واسع عند 2.4% في 2026 (بالمتوسط)، في ظل ضعف الانفاق استهلاكي ونشاط غير نفطي قريبة من المتوسط العام. وقد تظهر بعض مخاطر ارتفاع الأسعار في 2026 ناتجةً عن احتمالات خفض الدعم، أو زيادة الضرائب غير المباشرة، أو ارتفاع الإيجارات.

خفض بنك الكويت المركزي سعر الخصم الرئيسي بواقع 25 نقطة أساس إلى 3.5% في ديسمبر (-75 نفطة أساس تراكمية منذ سبتمبر 2024) بما يتماشى مع الاحتياطي الفيدرالي الأمريكي والظروف الاقتصادية المحلية. وتشير أسواق العقود المستقبلية حالياً إلى توقعات بخفض يتراوح بين 50 و75 نقطة أساس من جانب الفيدرالي في 2026.

الإصلاحات ستُطلق نمواً اقتصادياً أسرع

على المدى الطويل، فإن تحقيق معدلات أسرع ومستدامة لنمو الاقتصاد غير النفطي سيتطلب مجموعة من الإصلاحات الهيكلية (مثل تحسين مناخ الأعمال، وإصلاح سوق العمل، ورفع كفاءة القطاع العام) ومعدلات أعلى من الاستثمار. وقد كانت الحكومة المشكلة في مايو 2024 أكثر نشاطًا في القوانين والإصلاحات الاقتصادية (خصوصاً المالية العامة) مقارنةً بسابقاتها، وستسعى إلى البناء على ذلك عبر تنفيذ أسرع لأجندتها المالية والاقتصادية في 2026.■