بقلم/ عمرو علاء

مسؤول مطابقة والتزام

قبل أن تنتهي من قراءة هذه الجملة، كان الذكاء الاصطناعي قد حلّل ملايين المعاملات المالية حول العالم، رصد مئات الأنماط المشبوهة، وأصدر عشرات التنبيهات لفرق الامتثال في البنوك والمؤسسات المالية.

ما كان يستغرق من المحللين البشريين أسابيع باتَ يستغرق ثوانٍ، والسؤال الذي يُقضّ مضاجع المنظمين والمؤسسات المالية اليوم ليس: هل سيغيّر الذكاء الاصطناعي الرقابة المالية؟ بل: هل نحن جاهزون لهذا التغيير قبل أن يفوتنا القطار؟

أولاً: كيف دخل الذكاء الاصطناعي إلى غرفة الرقابة المالية؟

الرقابة المالية التقليدية كانت تعتمد على قواعد صارمة ومعلّبة، إذا تجاوزت المعاملة حدًّا معيناً، أو جاءت من دولة معيّنة، أو تكرّرت بنمط محدد يُرفع تنبيه.

كان هذا النظام منطقياً في زمنه، لكنه أصبح قاصراً أمام التعقيد المتصاعد للشبكات المالية الإجرامية التي تعلّمت كيف تتجنّب القواعد الثابتة بدقة مدهشة.

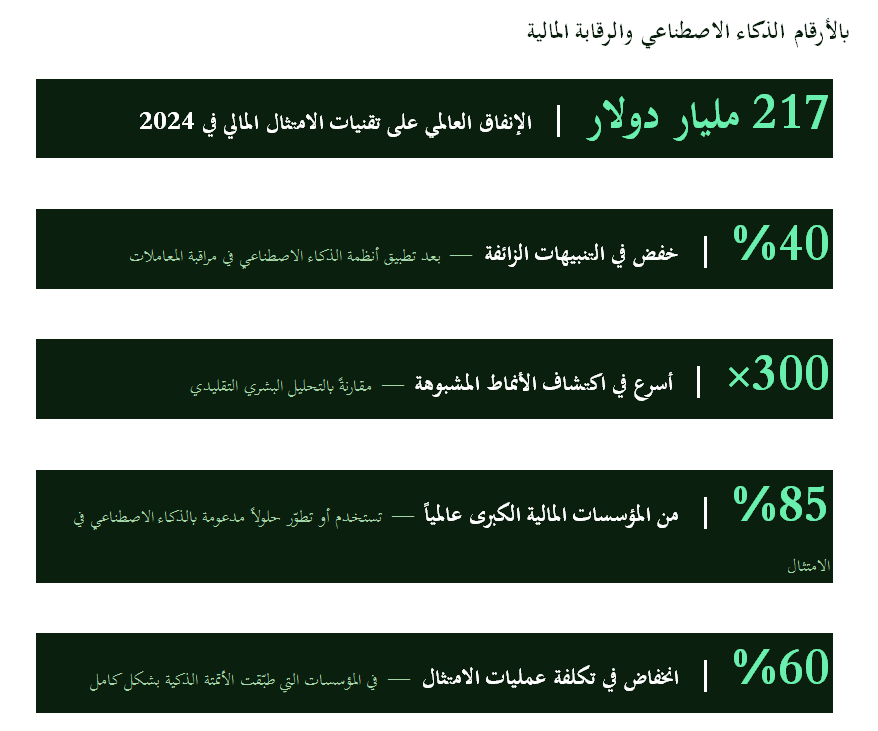

هنا دخل الذكاء الاصطناعي من باب الضرورة لا الترف، فبدلاً من قواعد جامدة باتت الخوارزميات قادرةً على التعلم من ملايين المعاملات، واكتشاف الأنماط الخفية التي لا يستطيع العقل البشري رصدها في كميات البيانات الهائلة، وتطوير نماذج احتمالية تُنبئ بالمخاطر قبل أن تتحوّل إلى وقائع، المؤسسات المالية الكبرى حول العالم لم تعد تسأل: هل نستخدم الذكاء الاصطناعي؟ بل أصبحت تتسابق على: من يُطبّقه أسرع وأعمق؟

وفي الكويت والمنطقة الخليجية، بدأت ملامح هذا التحوّل تتشكّل تدريجياً، البنوك الكبرى تستثمر في منصات الرقابة الذكية، وهيئات الأسواق المالية تُعيد النظر في أطرها التنظيمية لاستيعاب هذه التكنولوجيا. لكن السؤال الجوهري يبقى معلّقاً: هل تواكب البنية التشريعية والبشرية هذا التحوّل المتسارع؟

ثانياً: ماذا يفعل الذكاء الاصطناعي فعلاً في الرقابة المالية؟

الصورة الذهنية الشائعة عن الذكاء الاصطناعي في الرقابة المالية — روبوت يفتش في حسابات الناس — هي صورة مُبسَّطة ومضلّلة في آنٍ واحد. الواقع أكثر تعقيداً وأشمل. إليك ما تفعله هذه التكنولوجيا فعلياً:

1- رصد المعاملات المشبوهة في الزمن الحقيقي

الأنظمة الذكية تراقب تدفق المعاملات لحظةً بلحظة وتقارنها بالنمط السلوكي التاريخي لكل حساب، تحويل مبلغ كبير في الثالثة صباحاً من حساب شخص لم يسبق له تحويل مبالغ ليلاً، أو سلسلة من المعاملات الصغيرة المتتالية التي تتجنّب عتبة الإبلاغ هذه الأنماط تُحدّدها الخوارزمية في ثوانٍ وترفع تنبيهاً فورياً، ما كان يستلزم فريقاً من المحللين لمراجعة يدوية أسبوعية بات يحدث آنياً وبدقة تفوق القدرة البشرية.

2- التحقق من هوية العملاء KYC بالذكاء الاصطناعي

إجراءات “اعرف عميلك” التقليدية كانت عمليةً ورقية مُضنية تستغرق أياماً، الذكاء الاصطناعي اليوم يُتيح التحقق من الهوية خلال دقائق عبر مقارنة الوجوه بيومترياً، وقراءة الوثائق تلقائياً، والتحقق من القوائم السوداء الدولية في آنٍ واحد، البنوك المتقدمة باتت توظّف نماذج لغوية لتحليل سلوك العميل خلال عملية التسجيل واكتشاف الهويات المزيّفة.

3- نمذجة المخاطر وتصنيف العملاء

بدلاً من تصنيف العملاء في خانات ثابتة منخفض المخاطر ، مرتفع المخاطر ، تبني الأنظمة الذكية درجة مخاطرة ديناميكية تتغيّر مع تغيّر سلوك العميل المالي. الشركة التي بدأت نشاطاً جديداً مفاجئاً في قطاع مختلف تماماً، أو الحساب الذي ارتفع حجم تعاملاته فجأةً بنسبة غير مألوفة هذه التحولات ترصدها الخوارزمية وتُعيد تسعير المخاطرة تلقائياً.

4- تحليل الشبكات والكشف عن الصلات الخفية

أحد أقوى ما يُقدّمه الذكاء الاصطناعي هو القدرة على رسم خرائط الشبكات المالية المعقدة، حين تتشابك عشرات الحسابات والشركات والأشخاص في منظومة معاملات، يستطيع النظام الذكي اكتشاف المركز الخفي الذي تتقاطع عنده هذه الخيوط وهو ما قد يكشف تنظيماً إجرامياً أو شبكة تمويل إرهابية تتظاهر بأنها معاملات تجارية مستقلة لا علاقة بينها.

5- أتمتة تقارير الامتثال وخفض التكلفة التشغيلية

التقارير التنظيمية تقارير المعاملات المشبوهة STR، وتقارير المعاملات الكبيرة CTR كانت تستهلك جزءاً ضخماً من موارد فرق الامتثال، الأنظمة الذكية تُنتج هذه التقارير تلقائياً، وتتحقق من اكتمالها وترسلها للجهات الرقابية في الوقت المحدد، هذا لا يعني إلغاء دور الإنسان، بل يُحرّره للتركيز على المهام التي تستلزم الحكم والتقدير البشري.

ثالثاً: الوجه الآخر للعملة — مخاطر وتحديات لا يجب تجاهلها

الحماس لتكنولوجيا الذكاء الاصطناعي مشروع ومبرَّر لكنه لا ينبغي أن يُغيّب العيون عن المشكلات الحقيقية التي تُرافق توظيف هذه التكنولوجيا في بيئة حساسة كالرقابة المالية، هذه ليست تحفظات نظرية، بل تحديات عملية تعترضها المؤسسات التي سبقت في هذا المسار.

■ التحيّز في الخوارزميات حين يكون الحكم ظالماً

الذكاء الاصطناعي يتعلم من البيانات التاريخية وإذا كانت هذه البيانات تحمل تحيزات بشرية أو ثقافية، فإن النموذج يُكرّسها ويُضخّمها، حسابات من فئات سكانية معينة أو مناطق جغرافية محددة قد تُصنَّف عالية المخاطر بسبب ارتباطات إحصائية تاريخية لا علاقة لها بالسلوك الفعلي للعميل، هذا يُفضي إلى إقصاء مالي غير عادل وربما غير قانوني لأشخاص لم يرتكبوا أي مخالفة.

■ صندوق أسود لا يُفسّر قراراته

من أكثر الإشكاليات التنظيمية حدةً، كثير من نماذج الذكاء الاصطناعي المتقدمة لا تستطيع تفسير سبب قراراتها بلغة يفهمها الإنسان، حين يرفض النظام معاملةً أو يُجمّد حساباً، وتسأل العميل: لماذا؟ قد يكون الجواب: “لأن النموذج قرّر ذلك”، هذا يتعارض مع مبادئ الحق في الاعتراض والشفافية التي تُرسيها التشريعات الحديثة.

■ الهجمات المضادة — الإجرام يتعلم أيضاً

الجماعات الإجرامية المتطورة باتت تستخدم بدورها أدوات ذكاء اصطناعي لفهم كيف تعمل أنظمة الرقابة وتطوير استراتيجيات لتجنّبها، هذا يُنشئ سباق تسلّح تكنولوجياً بين الجريمة والرقابة وفي مثل هذه السباقات، التوقف عن الابتكار يعني الهزيمة.

■ الخصوصية مقابل الأمن معادلة الميزان

الرقابة الذكية تستلزم جمع كميات هائلة من البيانات الشخصية والمالية، أين تنتهي الرقابة المشروعة وتبدأ المراقبة غير المقبولة؟ هذا السؤال الفلسفي والقانوني لا يزال يفتقر إلى إجابة واضحة في كثير من التشريعات.

■ الاعتماد الزائد والضمور البشري

المؤسسات التي تُفوّض كل شيء للخوارزمية تُعرّض نفسها لخطر آخر وهو ضمور الكفاءة البشرية، حين يتوقف المحللون عن ممارسة حكمهم وتقديرهم لسنوات لأن “النظام يفعل كل شيء”، تجد المؤسسة نفسها عاجزةً عن الاستجابة حين يُخفق النظام أو يواجه سيناريو لم يُدرَّب عليه.

رابعاً: الكويت والمنطقة — أين نحن على خريطة هذا التحوّل؟

في الكويت، تسير المؤسسات المالية الكبرى بخطى حثيثة نحو توظيف الذكاء الاصطناعي في منظومة الامتثال والرقابة، البنوك تستثمر في منصات عالمية متخصصة، وبعضها يُطوّر حلولاً محلية تُراعي خصوصية السوق الكويتي وطبيعة قاعدة العملاء.

التحدي الأبرز في المنطقة يتمثّل في ثلاثة محاور:

أولاً: الكفاءة البشرية، فمتخصصو الذكاء الاصطناعي المالي في المنطقة العربية أقل مما تتطلبه المرحلة.

ثانياً: جودة البيانات، فأنظمة الذكاء الاصطناعي تحتاج بيانات نظيفة ومنظمة وتاريخية كافية، وهو ما قد يكون نقطة ضعف في بيئات تحوّلت رقمياً حديثاً.

ثالثاً: مرونة التشريعات، فالإطار القانوني يجب أن يُبيح توظيف هذه التقنية ويُنظّمها في آنٍ واحد دون أن يخنقها.

خامساً: المستقبل — إلى أين يتجه الذكاء الاصطناعي في الرقابة؟

المشهد القادم ليس مجرد امتداد للحاضر إنه تحوّل نوعي، ثمة اتجاهات ثلاثة تُعيد رسم ملامح الرقابة المالية في الأفق المنظور:

◆ الذكاء الاصطناعي التوليدي في الامتثال: نماذج لغوية كبيرة قادرة على قراءة العقود والمراسلات وتحليل محتواها بحثاً عن مؤشرات المخاطر، وتوليد تقارير الامتثال تلقائياً بلغة قانونية دقيقة.

◆ الرقابة التنبؤية لا التفاعلية: الانتقال من رصد المخالفة بعد وقوعها إلى التنبؤ بها قبل أن تحدث، عبر نماذج احتمالية تُحدّد متى وأين ستظهر المخاطر التالية.

◆ RegTech كخدمة: منصات سحابية متخصصة تُقدّم حلول الامتثال الذكي للمؤسسات المتوسطة والصغيرة التي لا تستطيع بناء أنظمة خاصة بها وهذا يُديمقراطي الرقابة الذكية ويجعلها في متناول الجميع.

عزيزي القارئ

الذكاء الاصطناعي ليس كياناً غامضاً يراقبك من مكانٍ بعيد إنه أداة تُوظّفها بشر لخدمة بشر، وكما هو الحال مع كل أداة قوية، الفارق كله في من يُمسك بها ولأي غرض، إليك ما يجعلك طرفاً واعياً في هذه المعادلة:

◆ بياناتك المالية هي وقود هذه الأنظمة كن دقيقاً في تعاملاتك، واضحاً في مصادر أموالك، ومنتظماً في أنماط إنفاقك، الانتظام لا يعني الرتابة، بل يعني أن تحركاتك المالية غير العادية تكون مبرّرة ومفسَّرة.

◆ إذا تلقّيت تنبيهاً من بنكك أو مؤسستك المالية بخصوص معاملة معينة، لا تتعامل معه باستهجان، هذا النظام يعمل لحمايتك أنت أيضاً من استخدام هويتك المالية دون علمك في عمليات مشبوهة.

◆ إذا كنت تعمل في القطاع المالي: الذكاء الاصطناعي لم يأتِ ليسرق وظيفتك جاء ليُحرّرك من المهام المتكررة كي تتفرّغ للحكم والتقدير والمسؤولية الأخلاقية التي لا تستطيع خوارزمية أن تحملها.

◆ وللمؤسسات والجهات الرقابية: التكنولوجيا وحدها لا تُنتج نزاهة الإنسان خلف النظام هو من يُحدّد إذا كانت الرقابة الذكية خادمةً للعدالة أم ذريعةً لتكريس الظلم، الاستعداد الحقيقي لعصر الذكاء الاصطناعي يبدأ باستثمار الإنسان قبل الآلة.