“الاقتصادية “تنشر تفاصيل الاستراتيجية الصناعية الوطنية لدولة الكويت 2035 (10)

الصين تستورد 27% من المنتجات البتروكيماوية من الكويت

13% من صادرات الكويت الصناعية من المنتجات البتروكيماوية.

مميزات الكويت الخبرة الصناعية والطموح كبير ورأس المال وفير.

71 مليار دينار حجم الاستثمارات المخطط لها لصناعة الكيماويات خليجيا.

63 مليار عائدات قطاع البتروكيماويات لدول مجلس التعاون.

قطاع البتروكيماويات الأسرع نموا في الطلب العالمي على النفط.

أسعار البتروكيماويات في الصين تبشر بنظرة صحية لدول الخيلج .

تجارة المواد الكيماوية الخليجية تمثل 10% من حيث الحجم .

نمو سوق المواد الكيماوية بمعدل سنوي مركب يبلغ 4.3 حتى 2028.

كتب خالد السهل:

تواصل “الاقتصادية ” نشر الاستراتيجية الوطنية لدولة الكويت التي أنجزتها الهيئة العامة للصناعة وأقرها مجلس إدارة “الهيئة” والتي تحوي العديد من المفاصل والمرتكزات الاستراتيجية الحديثة التي تغطي قطاعات جديدة، وأخرى تأخذ في الحسبان تحقيق الأمن الغذائي والدوائي وتطرقت لأول مرة إلى أنشطة المشتقات البتروكيماوية والمعرفة وغيرها من القطاعات المستقبلية الطموحة.

المتصفح للاستراتيجية يمكنه أن يتفاءل بمستقبل القطاع الصناعي لكن أهل القطاع الحقيقيين ” وأصحاب المهنة ” غير متفائلين خصوصا وأن لهم تجارب مريرة أبسطها في ملف توزيع القسائم المتعثر منذ سنوات، وخير دليل ملف منطقة الشدادية الصناعية التي زارها أكثر من 5 وزراء ولم يتحلحل هذا الملف.

باختصار، القطاع الصناعي يعد أهم قطاع اقتصادي يمكن البناء عليه ليكون الرديف القوي الآمن للنفط الذي يشكل أكثر من 90% من ميزانية الدولة، فالصناعة قطاع منتج مدر للسيولة ويحقق قوة اقتصادية ومالية في آن واحد.

ومن مميزات السوق الكويتي أن الخبرة الصناعية متوافرة والطموح كبير ورأس المال وفير، لكن كل ما يحتاجه الصناعيين توفير بيئة مرنة سهلة لممارسة أعمالهم وتوفير الأراضي للجادين.

طبيعة المرحلة المقبلة دعت الصناعيين للمطالبة بنفضة شاملة لهذا القطاع بقوة 10 درجات على مقياس ريختر، لتجديد دماء القطاع وتشكيل فريق أو مجلس صناعي مختصر العدد، مسؤول، تتم محاسبته بشكل سنوي على أرض الواقع وفقا للإنجازات الفعلية وليس الشعارات الورقية المكتوبة.

وتعميما للفائدة لرواد القطاع الصناعي، تنشر ” الاقتصادية ” الاستراتيجية الصناعية التي أنجزتها “الهيئة” وذلك على حلقات مغلفة بالأمل أن تجد هذه الاستراتيجية طريقها نحو التنفيذ لدعم رؤية التحول الاستراتيجي للاقتصاد، وفيما يلي التفاصيل:

صناعات الكيماويات والبتروكيماويات

• يشكل القطاع الفرعي للكيماويات والبتروكيماويات حلقة أساسية في صادرات الدولة حيث أنه يشكل ما نسبته 13 ٪ من قيمة صادراتها.

• من المتوقع أن يستمر تعافى الطلب العالمي على البتروكيماويات في عام 2023، ويزداد مع استمرار الانتعاش الاقتصادي في جميع أنحاء العالم.

• من المتوقع أن تكون البتروكيماويات القطاع الأسرع نموًّا في الطلب العالمي على النفط، ويؤدي التحول من وقود النقل إلى المنتجات البتروكيماوية إلى تكامل المصافي مع مصانع البتروكيماويات.

• يبشر ارتفاع أسعار البتروكيماويات ونشاط الصناعة التحويلية القوي في الصين بنظرة مستقبلية صحية لصادرات دول مجلس التعاون الخليجي من الكيماويات والبتروكيماويات.

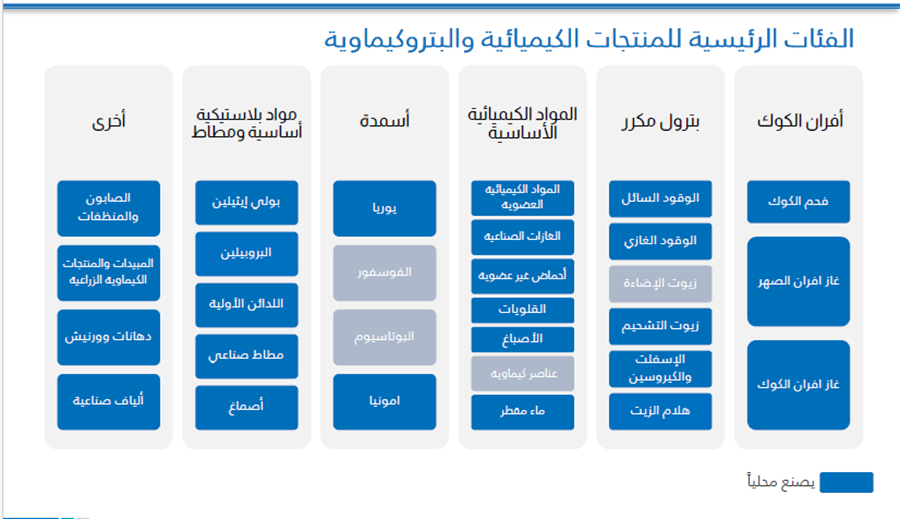

• تعتبر شركة صناعة الكيماويات البترولية من اللاعبين الرئيسيين الرائدين في سوق صناعة المنتجات الكيماوية والبتروكيماوية والتي تعمل تحت مظلة مؤسسة البترول الكويتية برأسمال 600 مليون دينار كويتي.

• الكويت هي دولة رائدة في إنتاج الاثيلين جلايكول والمشتقات الهيدروكربونية، حيث تنتج 1.2 مليون طن سنويًّا من المشتقات الهيدروكربونية ومليون طن من الاثيلين جلايكول من قِبل المنشآت التي قد سبق ذكرها.

• إن ما يميز القطاع الفرعي للبتروكيماويات والكيماويات هو وجود القطاع الخاص المؤثر في عملية الإنتاج ، حيث إن شركة ايكويت تعتبر شركة شراكة بين القطاع العام المحلي والخاص العالمي مما يعطيها طابع حكومي

وعالمي يزيد من مكانتها واستقرارها على صعيد القوى الإنتاجية.

• بلغ إجمالي حجم الاستثمارات في المصانع العاملة في القطاع حوالي ال1.6 مليار دينار كويتي وهو رقم يعتبر عالي ومؤشر جيد على حيوية هذا القطاع والجدير بالذكر أن الاستثمارات موزعة على مختلف الأنشطة في هذا

القطاع بشكل متناغم نسبا مما يعطي قدرة تنافسية لجميع المنتجات المتنوعة.

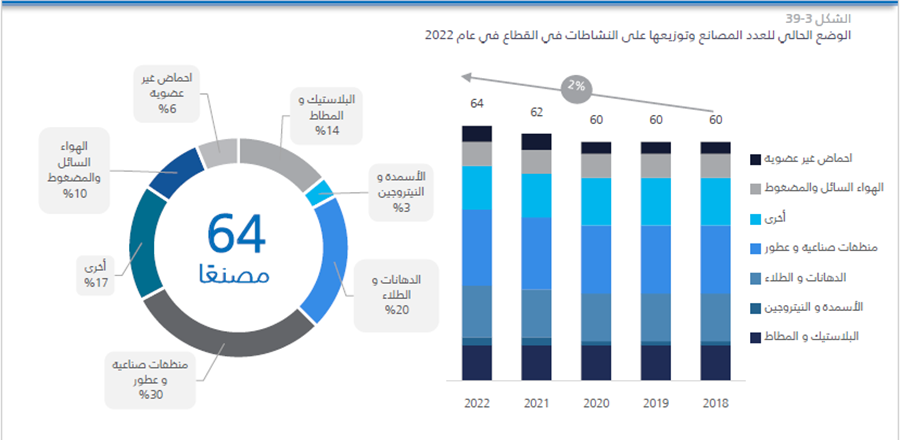

• يعمل في القطاع 64 مصنع موزعين على عدة أنشطة أبرزها منظفات صناعية وعطورات، الدهانات والطلاء، البلاستيك والمطاط.

• على الرغم من أهميته وقوته، إلا أن القطاع لا يعتبر محل استقطاب للقوى العاملة الوطنية حيث إن نسبة العمالة الوطنية من إجمالي عمال القطاع هي 21.3 ٪ فقط.

توصيات لتطوير القطاع

- يجب أن يوضع في الاعتبار أن المواد الكيميائية المتخصصة هي مجال نمو رئيسي من خلال العمل عن كثب مع المستخدمين النهائيين الحاليين، والتعاون مع معاهد البحث والتطوير لجعل المنتجات مناسبة تمامًا للسوق المحلية والعالمية، وتشمل القطاعات الرئيسية الدهانات والطلاء وكيماويات البناء والبولي يوريثين والبلاستيك والإضافات الغذائية.

- السعي لاستخدام الأسمدة المختلطة التي يمكن تصنيعها محليًّ ا لتعميق الاختراق في الأسواق الحالية، وتعزيز القدرة التنافسية، والانتقال إلى قطاعات ذات قيمة مضافة أعلى.

- العمل على توعية وإرشاد العمالة الوطنية على أهمية القطاع الفرعي لإنتاج الكيماويات والبتروكيماويات في المراحل الأولى من التعليم العالي بحيث ينشأ عن الطلاب رغبة في التوجه نحو هذا القطاع.

- عقد دورات تدريبية كجزء من المنهج التعليمي والتطبيقي لحث التلاميذ على الانخراط في مجال الصناعة الكيماوية والبتروكيماوية مما قد يسهم برفع نسبة القوى العاملة الوطنية في القطاع.

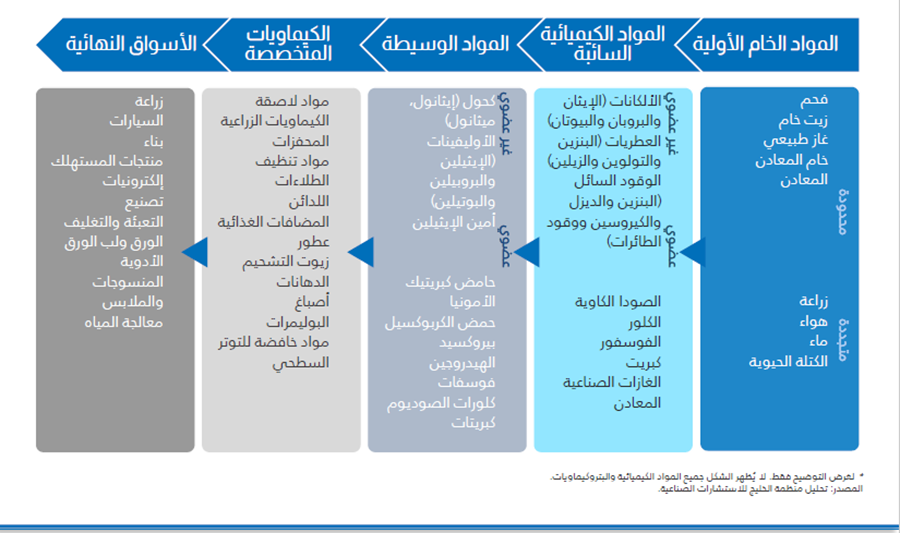

هيكل القطاع الفرعي

سلاسل القيمة للكيماويات والبتروكيماويات

• تحول الصناعة الكيميائية المواد الخام إلى مواد وسيطة وكيماويات متخصصة ومنتجات نهائية.

• يعتمد سعر المواد الخام بشكل كبير على تكاليف الإنتاج ، مما يجعل البلدان الغنية بالموارد أكثر قدرة على المنافسة.

• تنتج صناعة البتروكيماويات منتجات عضوية مثل المواد العطرية والبترول المكرر والبوليمرات.

• يتم تحليل المنتجات الصيدلانية، وهي جزء من الصناعة الكيميائية، كقطاع فرعي منفصل.

نظرة عامة عالمية

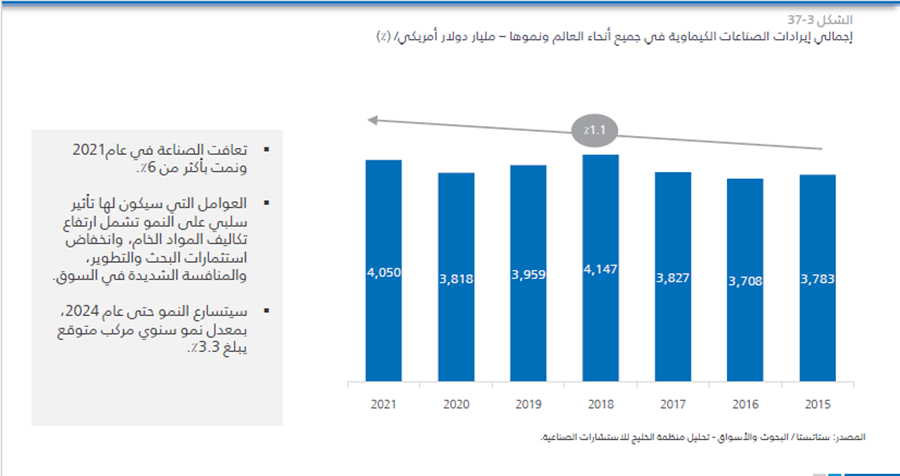

• من المتوقع أن ينمو إنتاج الكيماويات عالميا بنسبة 3.2 ٪ في عام 2023، وهو نمو أبطأ من العام السابق (3.5 ٪ في عام 2022).

• من المتوقع أن يستمر النمو في هذا القطاع في نفس معدل النمو السنوي المركب (3.2 ٪) حتى عام 2027 .

• أدى التقلب في الأسواق العالمية في أعقاب جائحة (كوفيد – 19) إلى عدم استقرار أسعار المواد الكيميائية والطلب عليها.

• من المتوقع أن ينمو سوق المواد الكيماوية المتخصصة بمعدل نمو سنوي مركب يبلغ 4.3 ٪ خلال الفترة من 2020-2028.

•تتمتع البتروكيماويات بطلب أقوى من وقود النقل، ويعد هذا القطاع الأسرع نموًا في الطلب العالمي من النفط، ويشكل أكثر من ثلث النمو حتى عام 2030 .

• يقود تغير المناخ جهود الاستدامة في السوق عالميًا وهناك التزام من جانب الصناعات الكيميائية بإزالة الكربون، وإعادة التدوير، واستعادة الموارد. وسيؤدي ذلك إلى إنشاء أسواق جديدة للكربون والمنتجات الثانوية الأخرى للاقتصاد الدائري.

• تقوم منشآت الكيماويات بإعادة تحديد أصول منتجاتها للتكيف مع تقلبات السوق، والتسارع في انتقال الطاقة، وتتضمن الإستراتيجيات المقترحة الاستثمار في فرص ذات قيمة مضافة أعلى، وتوقع تفضيلات المستهلكين، والتخلص من الأصول غير الأساسية.

•تدفع الديون الرخيصة وفوائد الاستثمار المباشر والآثار الوبائية لعمليات الاندماج والاستحواذ الرئيسية في سوق المواد الكيميائية.

• تحليلات البيانات المتقدمة والتقنيات الرقمية لديها القدرة على جعل منشآت الكيمياويات أكثر مرونة وابتكارًا واستجابة وكفاءة. وسيساعد ذلك المنشآت على تجاوز توقعات العملاء، ودعم الإنتاجية، وتعزيز موثوقية الأصول، وتعزيز أنشطة البحث والتطوير.

• يؤدي الانخفاض المتوقع في الطلب على المنتجات

البترولية المكررة بسبب التحول إلى الطاقة النظيفة إلى دمج عمليات تكرير النفط (المصفاة) وصناعة البتروكيماويات لتحسين العمليات وزيادة الإيرادات.

نظرة عامة إقليمية

• صناعة الكيماويات في دول مجلس التعاون الخليجي قد تعافت بشكل نسبي عن ما سببته جائحة كوفيد- 19 ؛ حيث شهدت انتعاشًا في النمو في عام 2021 و 2022 ، وإن كان بوتيرة تدريجية.

• نمت تجارة المواد الكيميائية في دول مجلس التعاون الخليجي بنسبة 10 ٪ من حيث الحجم في عام 2021، مقابل انخفاض بنسبة 20 ٪ في عام 2020 بسبب فيروس كوفيد- 19 .

• بلغت عائدات المواد الكيميائية في دول مجلس التعاون الخليجي 60 – 63 مليار دولار أمريكي في عام 2021، وهذا أقل من متوسط ما قبل الجائحة البالغ 82 مليار دولار أمريكي سنويًّا منذ عام 2011 .

• على الرغم من التخفيضات الكبيرة في الاستثمارات العالمية، يوجد حوالي 71 مليار دولار من الاستثمارات المخطط لها والملتزم بها للفترة من 2020 – 2024 في صناعة الكيماويات في دول مجلس التعاون الخليجي.

• تزيد منشآت البترول في المنطقة من إنتاج البتروكيماويات بشكل كبير مع المجمعات الجديدة المخطط لها في المملكة العربية السعودية، وسلطنة عمان، والإمارات العربية المتحدة.

• ستظل الأسمدة عنصرًا رئيسيًّا في الإنتاج الكيميائي لدول مجلس التعاون الخليجي، خاصة مع زيادة التركيز على ضمان الأمن الغذائي.

• إن زخم الاقتصاد الدائري ليس واضحًا في دول مجلس التعاون الخليجي؛ بسبب الأطر التشريعية المختلفة وأولويات الدولة، ومع ذلك، فقد حددت بعض البلدان أهدافًا طموحة لإدارة النفايات، ونشر الطاقة المتجددة، وإعادة تدوير مياه الصرف الصحي.

• يكتسب الهيدروجين الأخضر الذي يتم إنتاجه باستخدام مصادر الطاقة المتجددة (الرياح أو الطاقة الشمسية) زخمًا قويًّا في منطقة دول مجلس التعاون الخليجي، وذلك بفضل إمكاناته القوية لتوفير الطاقة النظيفة والمواد

الأولية في الصناعات التحويلية بدون انبعاثات كربونية.

• تدفع التغييرات في التركيبة السكانية حكومات دول مجلس التعاون الخليجي لتوسيع صناعاتها الكيميائية النهائية؛ لاستيعاب الطلب المتزايد على الوظائف من السكان الأصغر سنًّا.

• استهدف صُناع السياسات في دول مجلس التعاون الخليجي قطاع الكيماويات والبتروكيماويات باعتباره يلعب دورًا فعالًا في تنويع اقتصاداتهم.

• تقود دول مجلس التعاون الخليجي حملة إنتاج الأمونيا الزرقاء والخضراء للتصدير، حيث تُستخدَم الأمونيا كسماد ووقود بحري، ووقود لتوليد الطاقة.

تحليل المنشآت الصناعية الكيماوية والبتروكيماوية

الوضع الحالي للعدد المصانع وتوزيعها على النشاطات في القطاع :

- 19 مصنعًا للمنظفات والعطور، 13 مصنعًا لصناعة الدهانات والطلاء، و9 لصناعة البلاستيك والمطاط.

- حققت مصانع المواد الكيميائية والبتروكيماوية نموًّا قدره من 60 إلى 64 – بمعدل نمو سنوي مركب قدره 1.6 .٪.

- أهم القطاعات التي حققت تطورا في آخر 4 أعوام من حيث عدد المصانع كانت الأسمدة والنيتروجين والاحماض غير العضوية.

- بعض القطاعات لم تشهد أي نمو مثل مصانع إنتاج الهواء السائل والمضغوط، بينما بعضها حقق نمو سلبي.

الوضع الحالي لحجم الاستثمارات وتوزيعها على النشاطات في القطاع:

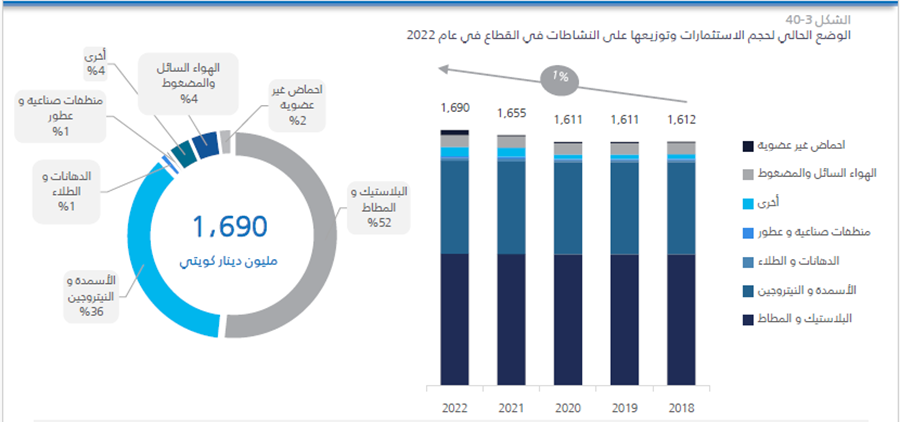

- تشمل استثمارات القطاع الفرعي 1.69 مليار دينار كويتي توزعت على القطاعات السبع الفاعلة داخل قطاع البتروكيماويات والكيماويات.

- يستقطب قطاع البلاستيك والمطاط النسبة الأكبر من الاستثمار بمعدل 51.7 ٪ وما يعدله 873 مليون دينار كويتي، يليه قطاع الأسمدة والنيتروجين بنسبة 36.3 ٪ وما يعادله 613 مليون دينار كويتي.

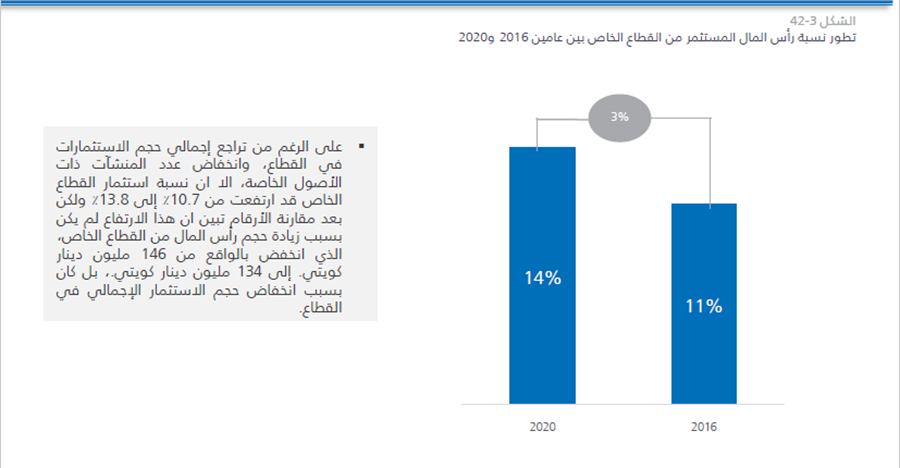

- شهد قطاع البتروكيماويات والكيماويات تطور ملحوظ بحجم رأس المال المستثمر في القطاع حيث ارتفع من 1.61 مليار دينار كويتي في عام 2018 إلى 1.69 مليار دينار كويتي في عام 2022 بمعدل نمو سنوي مركب بلغ 1.2 ٪.

- حقق قطاع صناعات الاحماض غير العضوية نمو ملحوظ من حيث حجم الاستثمار حيث ارتفع من 7 مليون إلى 36 مليون بمعدل نمو سنوي مركب بلغ 48.1 ٪، يليه كل من الصناعات الأخرى، والدهانات والطلاء، ثم المنظفات الصناعية والعطورات تدريجيا.

- لم تشهد قطاعات البلاستيك والمطاط، الأسمدة والنيتروجين، والهواء السائل والمضغوط أي نمو ملحوظ من حيث حجم الاستثمار.

دور المنشآت الخاصة في القطاع

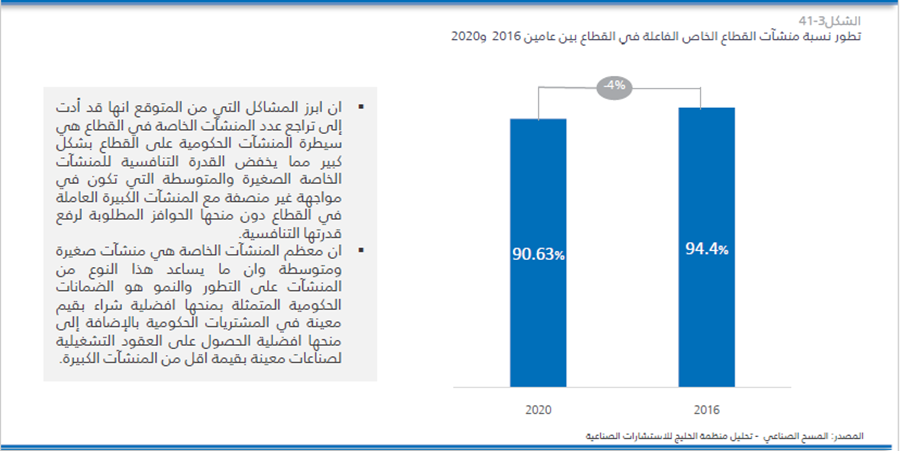

شهد القطاع تراجع نسبة في عدد المصانع ذات الأصول الخاصة (فردية أو بالشراكة مع القطاع الحكومي) من إجمالي عدد المصانع العاملة في القطاع حيث انخفضت نسبة المشاركة من 94.4 ٪إلى 90.6 ٪، هذا يدل على ابتعاد المنشآت الخاصة عن المشاركة في هذا القطاع مؤخرا، بل انه يوضح انسحاب بعض رؤوس الأموال التي كانت فاعلة في القطاع عن طريق إغلاق مصانع أو خفض استثمارات.

……………….

صادرات المنتجات الكيماوية والبتروكيماوية

- ساهم قطاع المنتجات الكيماوية والبتروكيماوية بنسبة 13 ٪ من صادرات الكويت الصناعية في عام 2021، وهو بذلك يشكل ركيزة أساسية ويعتبر ثاني أكبر قطاع تصديري بعد قطاع المنتجات البترولية، كما أن له المرتبة الثانية من المساهمة بالناتج المحلي الإجمالي.

- توزع ال 64 مصنع العامل في هذا القطاع بين تلك المنتجة لمنتجات الكيماويات والبتروكيماويات المستهلكة محليا وتلك المعدَة للتصدير حيث أظهر المسح أن أكثر من ثلاثة أرباع المصانع العاملة في القطاع حاليا تصنع منتجات غير معدة للتصدير وهذا الذي يسبب مشاكل في عملية التصدير تتلخص في التالي:

- سيطرة مصانع معينة على سوق الصادرات للمنتجات البترولية المكررة مما يخفض مستوى التنافس بين المصانع وبالتالي يؤثر سلبيا على نوعية الصادرات.

- خفض جاذبية القطاع للاستثمارات وخاصة تلك الأجنبية حيث ان ليس هناك فرص حقيقة للمنافسة في ظل استحواذ الأطراف الحاليين على القطاع.

- يعبر عن ضعف في القطاع حيث إن العدد الأكبر من المنشآت غير قادرة على التصدير إما بسبب النوعية أو الكمية للصناعات المنتجة.

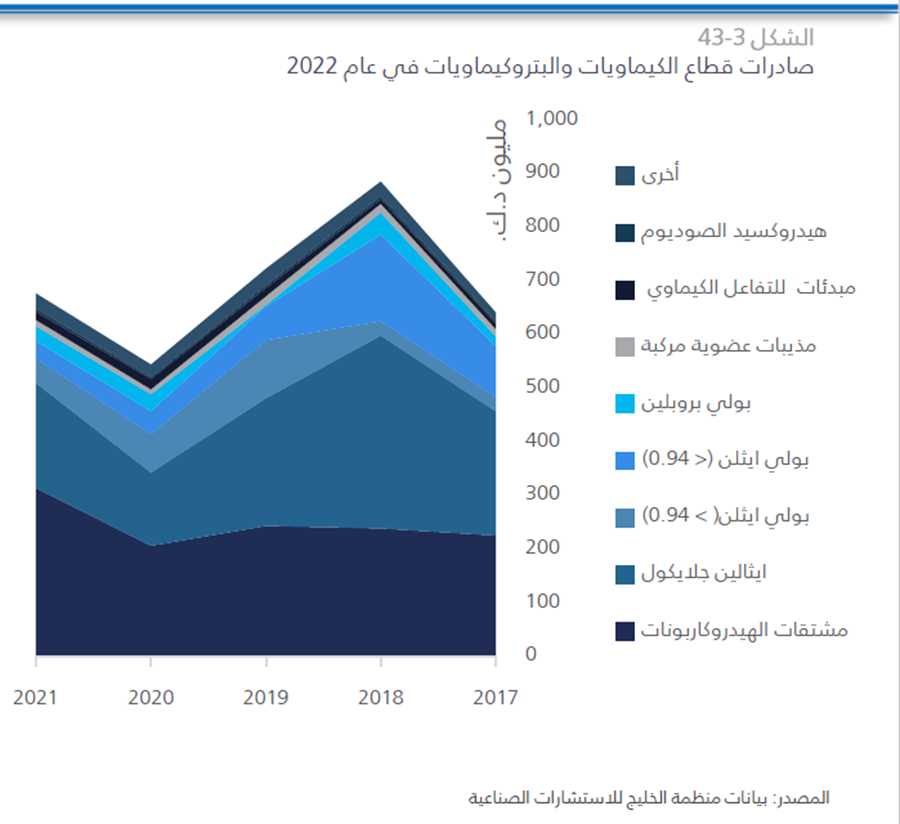

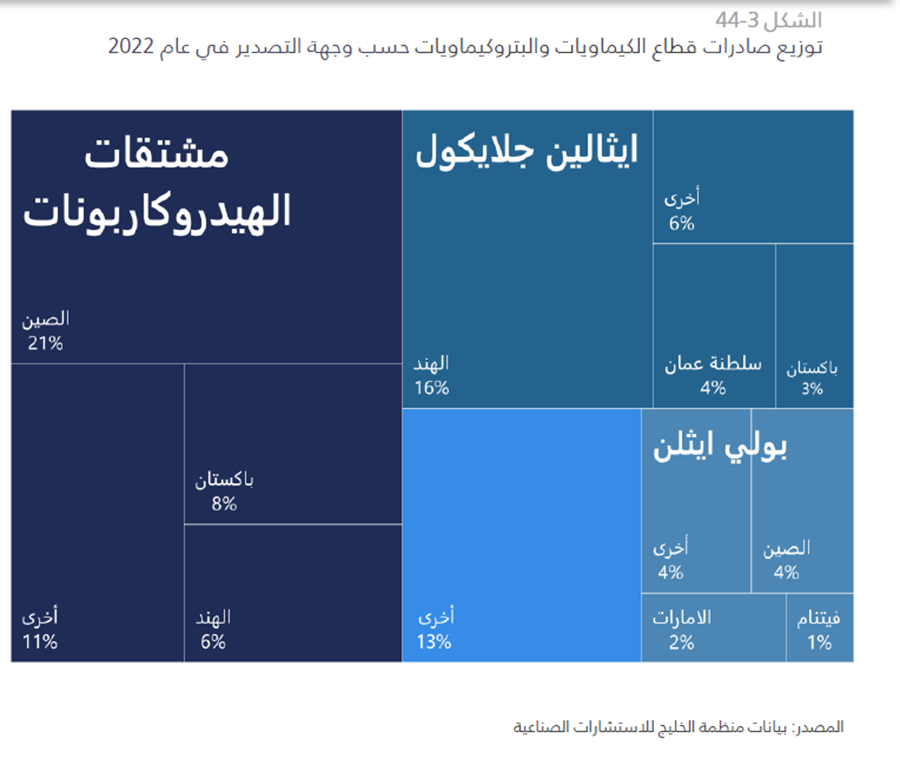

- تنقسم أنواع الصادرات داخل قطاع المنتجات الكيماوية والبتروكيماوية إلى 9 أنواع رئيسية، وفي طليعتها المشتقات الهيدروكربونية التي تشكل نحو 46 ٪ من إجمالي صادرات القطاع، يليها الاثيلين جلايكول الذي يشكل حوالي 29 ٪ من الصادرات ومن ثم يأتي البولي ايثلين بأنواعه المختلفة والذي يشكل ما يوازي 12 ٪ من الصادرات في القطاع.

- إن نسبة الصادرات الصناعية لقطاع المنتجات الكيماوية والبتروكيماوية هي تقريبا ثابتة، ولكنها تتأثر بالتداعيات العالمية، حيث شهدت هذه النسبة ارتفاع ملحوظ عام 2018 مع زيادة أسعار النفط التي حدثت في تلك الفترة، فوصلت قيمة صادرات القطاع إلى900 مليون دينار كويتي قبل أن يشهد انخفاض حاد مع تفشي جائحة كوفيد- 19 التي أدت إلى انخفاض حاد في الطلب على المنتجات الكيماوية والبتروكيماوية مسجلا قيمة صادرات قدرت ب 600 مليون دينار كويتي فقط.

- من الملحوظ أن القطاع يشهد تعافي من تداعيات الأزمة الأخيرة، ولكن التعافي يسير بشكل ابطئ من باقي القطاعات حيث ان قيمة الصادرات في عام 2021 سجلت رقما يمثل ارتفاعا طفيفا عن عام 2020 ولا يعتبر قريب حتى من قيمة صادرات القطاع نفسه في عام 2018.

توزيع صادرات قطاع الكيماويات والبتروكيماويات حسب وجهة التصدير

- تعتبر دول شرق اسيا هي أكثر الدول المستوردة لأغلب منتجات الكويت من الصناعات الكيماوية والبتروكيماوية، فإن الصين والهند وباكستان تستورد أكثر من 75 ٪ من المشتقات الهيدروكربونية والتي تعتبر أكثر صناعات الكويت في هذا القطاع، وذلك أيضا ينطبق على ثاني أكبر صناعات الكويت المتمثلة بالأثيلين جلايكول حيث استوردت الهند وباكستان ما يزيد عن 65 ٪ من الكمية المنتجة في عام 2022 .

- تعتبر الصين أكبر مستور للمنتجات البتروكيماوية والكيماوية المنتجة في الكويت بنسبة 27 ٪ تقريبا من إجمالي صادرات القطاع تليها الهند بنسبة 25 ٪ مما يظهر أن أكثر من نصف منتجات القطاع تكون محطتها الأخيرة في احدى الدولتين.

- استوردت دول شرق اسيا ما يعادل 65 ٪ من قيمة الصادرات بمقيمة 1.4 مليار دينار كويتي في عام 2022.

تحليل القوى العاملة

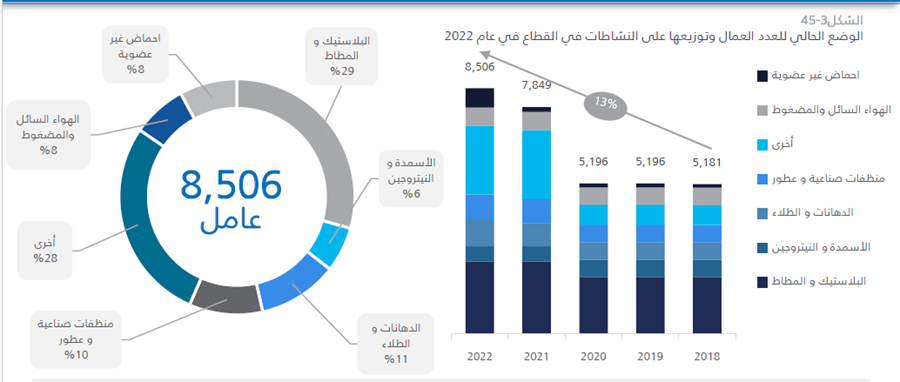

- شهد القطاع نمو في عدد العاملين فيه بنسبة 11.8 ٪ بين عامي 2018 و2022 مسجلًا ما عدده 8506 عامل في العام الماضي.

- على الرغم من كونه أحد القطاعات النوعية في الصناعات إلا أن القطاع لا يعتبر محطة استقطاب للقوى العاملة الكويتية التي تشكل فقط حوالي 21.3 ٪ من إجمالي العمال في القطاع.

- شهد عدد العمال الكويتيين تطور بسيط مسجل في القطاع بين عامي 2018 و 2022 حيث ان القطاع كان قد وظف 1188 عامل في عام 2018 وارتفع إلى 1364 عامل في عام 2022 .

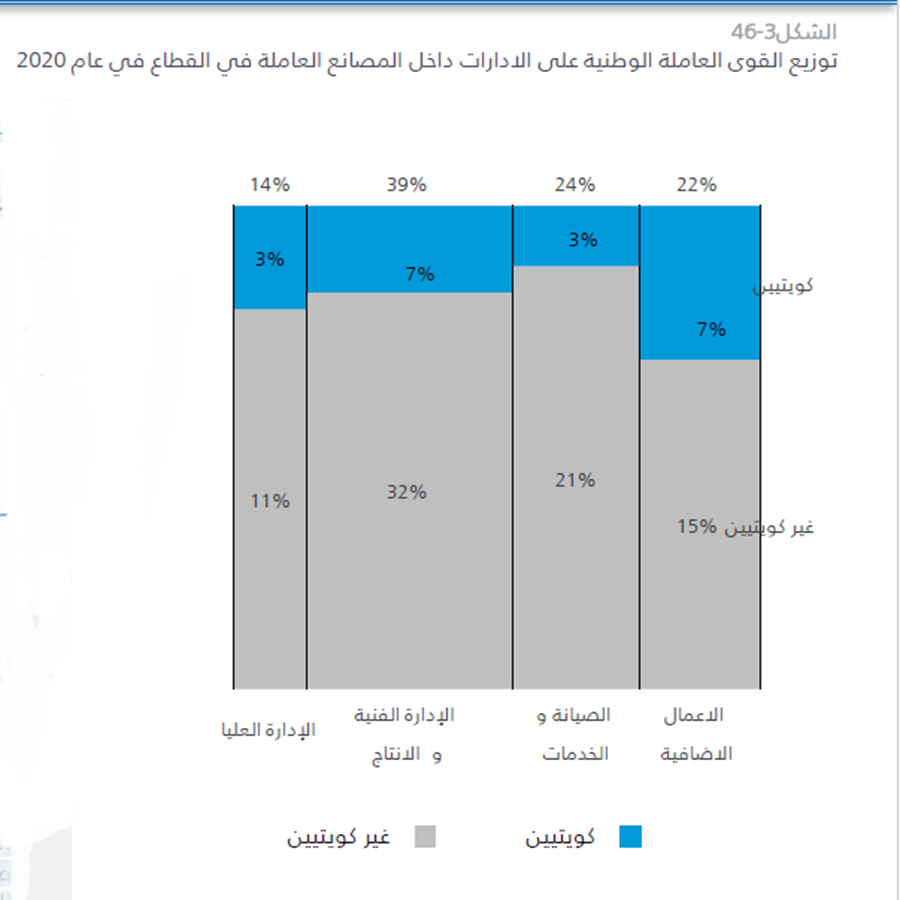

- تتوزع العمالة الوطنية على 4 إدارات داخل المصانع، حيث تستقطب الإدارة الفنية وعمالة الإنتاج مع الإدارة العليا والإدارة المساعدة ما نسبته 50.4 ٪ من إجمالي القوى العالمية الوطنية في القطاع. هذه النسبة تمثل مؤشر واضح على ان العمالة الكويتية تتجه إلى المناصب العليا المشغلة لتلك المصانع.

توزيع القوى العاملة الوطنية داخل المصانع

- تظهر نسب توزيع العمالة على القطاعات تناغم في النسب حيث ان الـ 20 ٪ من العاملين في القطاع هم من القوى العاملة الوطنية وهم موزعون على الـ 4 إدارات داخل القطاع.

- حيث إن القوى العاملة الوطنية تشكل حوالي ربع إجمالي عدد العمال في الإدارة العليا مما يظهر أن مناصب الإدارة العليا في قطاع الصناعات البتروكيماوية والكيماوية يشغلها مدراء أجانب.

- يظهر التوزيع داخل قطاع الإدارة الفنية والإنتاج أن عدد العمال الكويتيين هو اقل من ربع العاملين في هذا القطاع وهذا يعتبر مؤشر يعكس ان جزء بسيط من القوى العملة الوطنية يشارك بعمليات إنتاج المواد الكيماوية والبتروكيماوية.

- تعتبر نسبة العاملين في الأعمال الإضافية المساندة لقطاع المنتجات الكيماوية والبتروكيماوية هي نسبة مرتفعة نوعا ما مقارنة بتلك في الإدارات الأخرى وهو مؤشر على تمركز جزء كبير من العمالة الوطنية العاملة في هذا القطاع في هذا النوع من الاعمال.

- توضح النسب أن قطاع إنتاج المواد الكيماوية والبتروكيماويات هو قطاع ضعيف نسبيا من حيث استقطاب القوى العاملة الوطنية التي لا تشكل أكثر من ربع العاملين في هذا القطاع، على الرغم من أنه قطاع استراتيجي ومهم في الدولة، إلا أن عدم رغبة العمالة الوطنية في التوجه نحو هذا القطاع قد يكون مرتبط بعدة أسباب، منها التوعية حول أهمية هذا القطاع، والأفكار الراسخة في أذهان العمالة الوطنية عن صعوبة وخشونة الأعمال في هذا القطاع الصناعي.

الاستدامة والتكنولوجيا

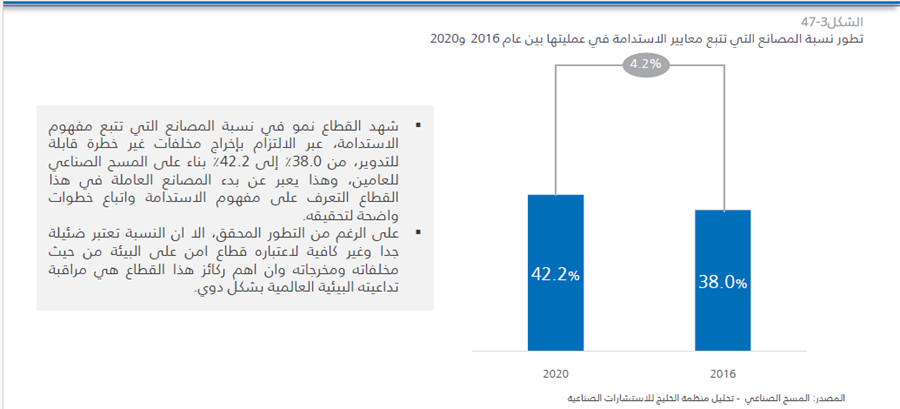

- إن الاستدامة هي المحافظة على المصادر المستخدمة حتى تتمكن هذه المصادر من المكوث لأطول فترة ممكنة، والاستدامة في الصناعة تركز على مفاهيم الحفاظ على البيئة وعدم ترك مخلفات (صلبة وسائلة) تشكل خطر على المصادر الموجودة، وذلك عبر إعادة تدوير المخلفات الصلبة غير الخطرة حتى تتمكن الدولة من الاستفادة منها بشكل اخر.

- يعتبر قطاع الكيماويات والبتروكيماوية من أكثر القطاعات خطورة على البيئة في حال عدم الالتزام بمعايير الاستدامة، لأنه يستخدم ويخرج مواد قد يصعب تحللها ما لم يتم إعادة تدويرها.

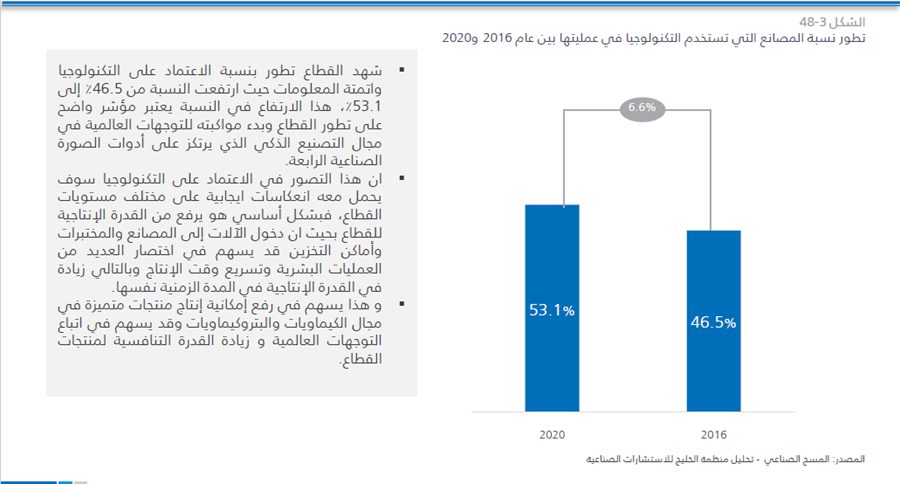

- إن استخدام الأنظمة الآلية في القطاع هو مؤشر أساسي على مدى تطور القطاع ونموه، إذ أن مع التحول العالمي الكلي نحو التكنولوجيا الصناعية، أصبح التصنيع الذكي وأدوات الثورة الصناعية الرابعة شرط من شروط تحسين نوعية المنتجات ورفع قدرتها التنافسية، بل إنه أيضا يسهم في خفض الأسعار، وتقليل وقت الإنتاج.

- من ناحية أخرى، فدخول التكنولوجيا إلى هذا القطاع قد يرفع من نوعية المنتجات المخرجة وذلك من خلال زيادة عملية البحث والتطوير إلى جانب تطوير المختبرات الموكلة في فحص العينات.

التحليل الرباعي لقطاع الكيماويات والبتروكيماويات – دولة الكويت

نقاط القوة

• قاعدة أصول تتسم بالكفاءة، وتتم صيانتها جيدًا لإنتاج المواد الكيميائية التي تديرها المنشآت التابعة لشركة البترول الكويتية وشركة البتروكيماويات البترولية واستعدادها الدائم لزيادة الإنتاج عند زيادة الطلب وذلك بفضل الطاقة الاستيعابية الكبيرة للمصانع.

• توريد مضمون من المواد الخام بأسعار تنافسية لإنتاج البتروكيماويات.

• الاستقرار المالي داخل القطاع المتمثل بحجم رأس مال كبير جدا ودعم مركزي من الدولة مما يجعله المستقطب الاكبر للعمالة الوطنية والأجنبية.

• قوى عاملة مؤهلة ومدربة تدريبًا عاليًّا تدعم الصناعة الكيميائية والبتروكيماوية حيث إن أغلب المشغلين ومدراء الإدارات أصحاب خبرات

عالمية.

نقاط الضعف

• عدم التنوع في الإنتاج والتركيز على منتجات معينة فقط حيث ان فئتي إنتاج فقط )المشتقات الهيدروكربونية والاثيلين جلايكول( يشكلان أكثر من ثلاثة ارباع إنتاجية القطاع.

• سيطرة عدد صغير من المنشآت على جميع الاستثمارات الموجودة في القطاع وهذا ما يضعف القدرة التنافسية والتصديرية للمنشآت الصغيرة والمتوسطة ومنشآت القطاع الخاص وهذا ما يشكل عامل طرد للاستثمارات الأجنبية والمحلية.

• ضعف القدرات المتوسطة والتكميلية مقارنة بنظرائها الإقليميين، ونقص الإستراتيجيات التي تستهدف المواد الكيميائية المتخصصة.

الفرص

• تسببت جائحة (كوفيد – 19) وحرب روسيا على أوكرانيا في انخفاض المعروض من الأسمدة، وزيادة قدرها 3.6 ضعف في سعر اليوريا، ويمكن للكويت زيادة موثوقيتها عن طريق سد فجوة التوريد، وتوفير أسمدة اليوريا للأسواق الرئيسية.

• تسارعت جهود التحول العالمي في مجال الطاقة، مما أدى إلى إنشاء سوق لأنواع الوقود البديلة النظيفة، مثل الهيدروجين الأزرق، ويمكن للكويت في هذا الخصوص، مدفوعة بمزايا التكلفة والموقع، أن تستحوذ على جزء من سوق الهيدروجين من خلال احتجاز الكربون.

• المبادرة في إطلاق منتجات متميزة جديدة خاصة بالكويت والحصول على حقوق إنتاجها وتصديرها وهذا قد يمنحها افضلية تصديرية على الصعيد الإقليمي والعالمي.

التهديدات

• يهدد التحول العالمي إلى الطاقة النظيفة إلى جانب لوائح الانبعاثات بتحويل الطلب على المواد الكيميائية إلى منتجين أكثر استدامة.

• يركز المنافسون الإقليميون على تطوير قدراتهم في قطاعات البتروكيماويات

والأسمدة سريعة النمو.

• ينشط المنافسون الإقليميون على نطاق واسع في خطوط إنتاج أكثر تنوعًا وأعلى قيمة للبوليمرات.

• سيؤدي تطبيق ضرائب الكربون في الدول الأوروبية إلى تقليل القدرة التنافسية للمواد الكيميائية الكويتية في تلك الأسواق.