ترشيد الإنفاق وتنويع مصادر الدخل يعزز ثقة المستثمرين.

السياسة النقدية أثبتت كفاءة في تحييد آثار العملات على الدينار.

التدرج في زيادة أو خفض الفائدة يوفر بيئة داعمة للنمو

تذبذب أسعار الأسهم في 2023 كان طبيعي والسوق حافظ على قوته.

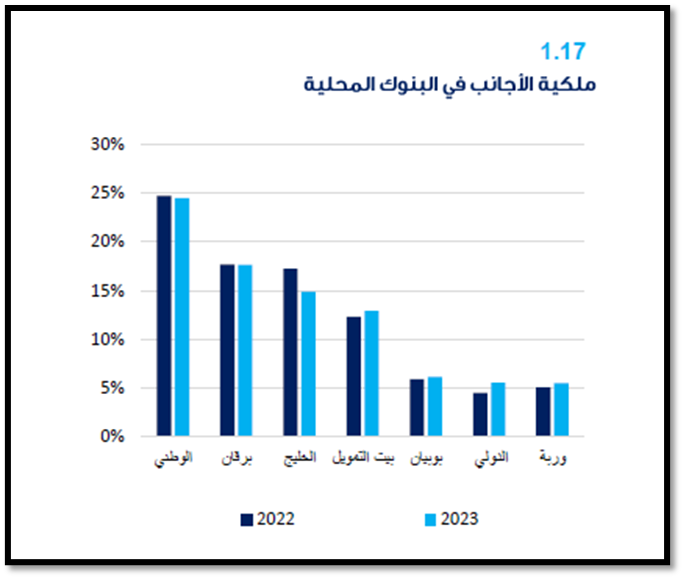

حصص المستثمرين الأجانب في البنوك مستقرة رغم تواضع التدفقات

وجود المستثمر الأجنبي في القطاع المصرفي مؤشر إيجابي

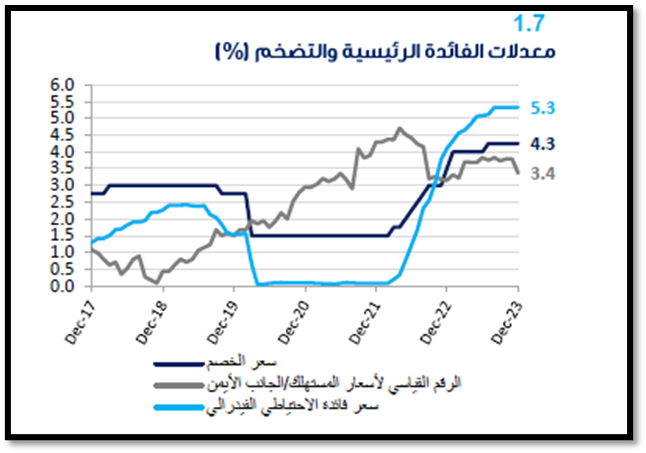

كشف تقرير الاستقرار المالي الذي اصده بنك الكويت المركزي عن العام الماضي أن الضغوط التضخمية على المستوى المحلي في عام 2023 تراجعت مقارنة بعام 2022 حيث بلغ متوسط التغير السنوي لمؤشر أسعار المستهلك نسبة 3,6% مقارنة بنسبة 4,0% في السنة الماضية. وفي نهاية عام 2023 استقر مؤشر أسعار المستهلك عند نسبة 3،4%، وذلك في ظل استمرار تشدد السياسة النقدية حيث ارتفعت أسعار الفائدة المرجعية المحلية (سعر الخصم) مرتين خلال السنة بإجمالي 75 نقطة أساس لتبلغ معدل 4,25% منذ يوليو 2023.

وبين التقرير أن مستوى التضخم ظل على نحو معقول من المستويات العالمية وذلك رغم عدم رفع سعر الفائدة المرجعية بشكل حاد، ويعود هذا بشكل أساسي إلى الأثر الثانوي لأسعار الطاقة الذي انعكس على أسعار السلع المستوردة، وبالتالي على مكونات مؤشر أسعار المستهلك، إضافة إلى الدعم الحكومي للسلع الأساسية. وتبعا لذلك تأثرت مستويات الأسعار المحلية بالدعم الحكومي للسلع الاستهلاكية أكثر من تأثرها بديناميكيات القوى العاملة وتقلبات العرض والطلب. وقد ساهم ذلك، بالإضافة إلى نظام سعر الصرف القائم على ربط سعر صرف الدينار بسلة موزونة من عملات الدول التي ترتبط دولة الكويت معها بعلاقات تجارية ومالية مؤثرة، في مساعدة صانعي السياسة النقدية على رسم مسار متدرج في زيادة أسعار الفائدة وخلق بيئة داعمة للنمو المستدام في القطاعات غير النفطية.

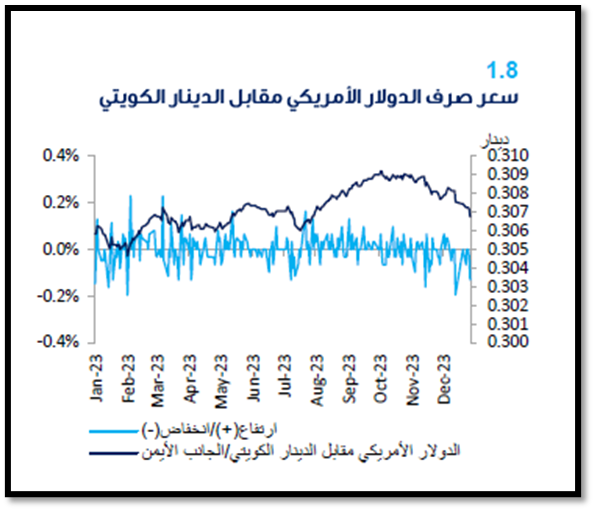

وبالنسبة للعملة الوطنية الكويتية، استفاد الدينار الكويتي من نظام سعر الصرف السابق الإشارة إليه، حيث تم تحييد الأثر المنفرد لكل عملة بدرجة كبيرة في المحصلة النهائية مما ضمن استقرارا نسبيا لسعر الصرف.

واستمر هذا الاستقرار بالرغم من فرق أسعار الفائدة في صالح الدولار الأمريكي، مما أكد مجددا كفاءة السياسة النقدية المتبعة. وعلى الرغم من العوامل المسببة للتقلبات المذكورة أعلاه، أغلق سعر صرف الدولار الأمريكي مقابل الدينار الكويتي العام على زيادة طفيفة بنحو 0,1% فقط (لصالح الدولار الأمريكي).

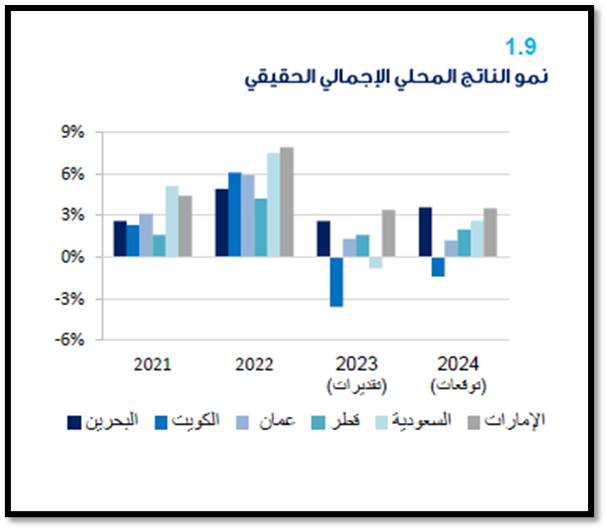

ومن جانب الاقتصاد الكلي، شهد النمو الاقتصادي المحلي تراجعا بسبب انخفاض كميات الإنتاج المجدولة من قبل مجموعة أوبك+ والذي جاء متزامنا مع تراجع أسعار النفط، مما أدى إلى انخفاض في الإيرادات النفطية. ونظرا لأهمية النفط كمصدر رئيسي للإيرادات الحكومية وبالتالي المحرك الأساسي للنشاط الاقتصادي المحلي، شهد الناتج المحلي الإجمالي لدولة الكويت انكماشا بنسبة 3,6% بحسب التقديرات الأولية الصادرة عن الإدارة المركزية للإحصاء. وقد كان الانكماش أقل حدة في القطاعات غير النفطية، الأمر الذي أسهم في تقليص حدة الانكماش في الاقتصاد الكلي. ومن المتوقع أن يتقلص الانكماش في الناتج المحلي الإجمالي في دولة الكويت في عام 2024 أساسا بسبب التوقعات بزيادة الإيرادات النفطية نتيجة التعافي المتوقع في أسعار النفط.

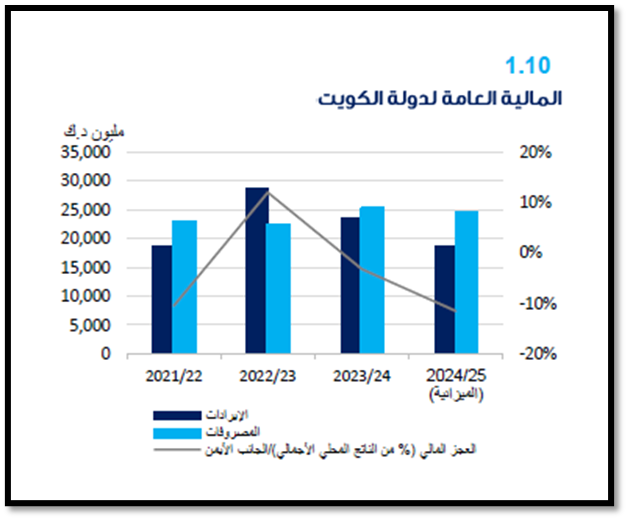

وبهذا الخصوص، وطبقا لبيانات الحساب الختامي الصادر عن وزارة المالية، فقد بلغ العجز المالي المحتسب ضمن ميزانية السنة المالية 2023 / 2024 نحو 1,6 مليار دينار، أي نسبة 3.2% من الناتج المحلي الإجمالي المقدر لعام2023. ويعود هذا إلى الأثر المزدوج للانخفاض في إنتاج وأسعار النفط والذي ضغط على سيولة صندوق الاحتياطي العام والذي عانى بدوره من انخفاض في أصوله بمرور السنوات بسبب ارتفاع الحاجة للتمويل وانتهاء سريان قانون الدين العام.

وفي سياق موازٍ، يبقى تنويع مصادر الدخل وترشيد الإنفاق العام أهم عاملين لتعزيز ثقة المستثمرين وضمان الاستدامة المالية على المدى الطويل. وبالإضافة لذلك، فإن الحصول على مصادر جديدة للتمويل قد يثبت فعاليته إذا ما تم توجيه تلك الأموال بدقة نحو الاستثمار في البنى التحتية وأوجه أخرى لتمكين ودعم القطاع الخاص، خصوصا في ظل المستويات المنخفضة للدين العام في دولة الكويت. ورغم ذلك كله، فقد يكون الاقتراض في ظل السياسات المالية الحالية سلاحا ذا حدين، حيث إنه قد يزيد من حدة الاختلالات المالية القائمة ويزيد المخاطر على الاستقرار المالي إذا لم يستخدم بحصافة.

بورصة الكويت

واجهت الأسهم الكويتية رياحا معاكسة في عام 2023، حيث انخفض أداؤها بشكل ملحوظ مقارنة بنظرائها في الأسواق العالمية والإقليمية، على الرغم من التحسن الملحوظ في أرباح الشركات مقارنة بالعام السابق. هذا، وقد تراجع نشاط السوق المحلي خلال عام 2023 متأثرة بتشديد السياسة النقدية من جهة وتصاعد التوترات الجيوسياسية من جهة أخرى، فضلا عن تراجعات أسعار النفط خلال النصف الأول من العام، وتعثر بعض المصارف الامريكية والأوروبية.

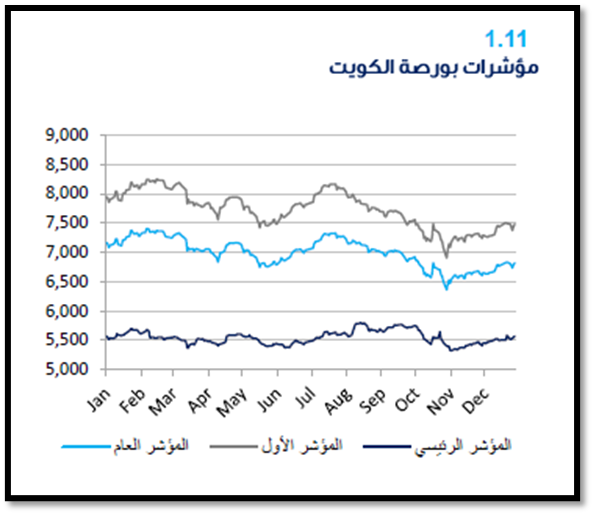

وشهد ت القيمة المرجحة لمؤشر السوق العام الذي يشمل جميع الأسهم المدرجة في بورصة الكويت انخفاضا بنسبة 6,5% في عام 2023، على عكس مؤشري مورغان ستانلي (MSCI World) وستاندرد آند بورز 500 الذين شهدا مكاسب بنسبة 22% و24% على التوالي. هذا، وقد ظل نشاط السوق، وبالتالي تقلباته، منخفضا على مدار العام، حيث وصل التقلب السنوي إلى 9,8% مقابل 12,8% في عام 2022. هذا وقد بلغ المؤشر ذروته عند 7,402 نقطة في السادس من فبراير من عام 2023، قبل أن يواصل انخفاضه المطرد مدفوعا بمجموعة من العوامل بدءا من الاضطرابات المصرفية العالمية التي بدأت في مارس. وقد انعكست هذه الأحداث على ثقة المستثمرين على المستويين العالمي والمحلي، وأثرت سلبيا على أداء الأسهم حتى منتصف شهر مايو تقريبا. هذا، وتمكنت الأسواق من تعويض بعض الخسائر من خلال الارتفاع الذي حدث خلال فصل الصيف، إلا أن هذا الارتفاع لم يدم طويلا، حيث عاودت الانخفاض في أغسطس وحتى نهاية العام. وقد وصلت المؤشرات السعرية إلى أدنى مستوياتها خلال العام في نهاية شهر أكتوبر، حيث وصل مؤشر السوق العام إلى 6,362 نقطة، بانخفاض قدره 12,7% منذ بداية العام حتى نهاية أكتوبر. وقد جاء ذلك الانخفاض مترافقا مع التوترات الجيوسياسية المتزايدة في ضوء الحرب في قطاع غزة في فلسطين المحتلة، والذي انعكست تداعياته على ثقة المستثمرين، وبالتالي على أداء السوق، حتى نهاية العام. ومن حيث أداء شرائح السوق المختلفة، قاد مؤشر السوق الأول للشركات (أقوى الأسهم والأعلى سيولة) الانخفاض في السوق حيث شهد تراجعا بنحو 7,9%، في حين حقق مؤشر السوق الرئيسي (الأسهم الأقل قوة وسيولة) أفضل أداء على أساس سنوي بانخفاض بلغت نسبته 0,5%.

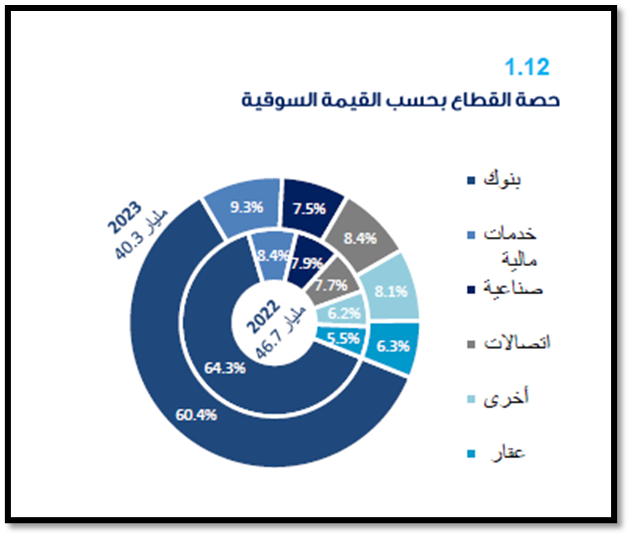

وانخفض إجمالي القيمة السوقية لبورصة الكويت بمقدار 13.8%، ما يعادل 6,5 مليار دينار خلال العام، لتصل إلى 40,3 مليار دينار. ويعود ذلك الانخفاض الشديد بشكل رئيسي إلى استحواذ أحد البنوك المحلية على بنك أجنبي، مما أضاف 4 مليارات دينار إلى القيمة السوقية في عام 2022. وقد تراجعت هذه الزيادة إلى حد ما في عام 2023، حيث تمت عملية الاستحواذ وشطب البنك الأجنبي المدرج محليا من بورصة الكويت. وبالتالي أدت هذه التغييرات، إلى جانب ضعف أداء السوق العام المذكور سابقا، إلى انخفاض هيمنة قطاع البنوك من حيث المساهمة في إجمالي القيمة السوقية في السوق العام، وهو تطور إيجابي يشير إلى انخفاض مخاطر التركز. ومع ذلك، لا يزال قطاع البنوك يشكل النسبة الأكبر وبنحو 60% من إجمالي القيمة السوقية. وبينما لم يتم إدراج أي شركات جديدة في عام 2023، إلا أن العام شهد شطب خمس شركات من قطاعات مختلفة.

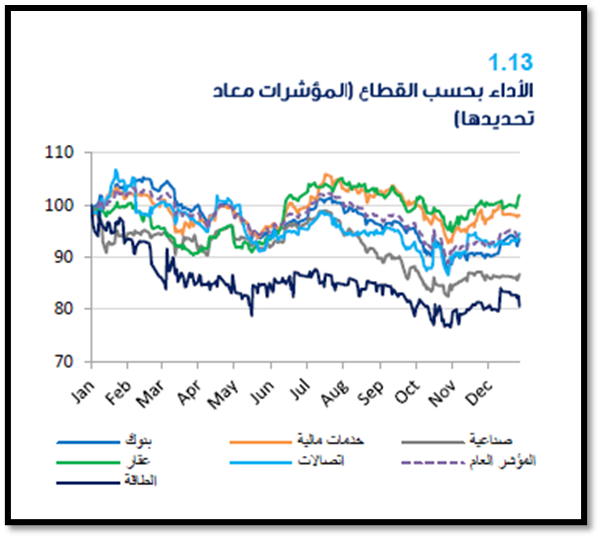

وحققت الشركات العقارية أفضل أداء في عام 2023، حيث شهدت القيمة السوقية للقطاع ارتفاعا بنحو 0,35% تقريبا بحلول نهاية العام، وقد جاء ذلك على الرغم من تراجع صافي أرباح القطاع بنسبة 16%.

ويتعارض هذا النمو مع القطاعات الأخرى التي شهدت جميعها تراجعا خلال العام، وكان أكبرها قطاع الطاقة الذي شهد انخفاضا بنسبة 16,6%. وعلى الرغم من زيادة أرباح البنوك بنسبة 30% خلال العام، إلا أن البنوك المدرجة شهدت انخفاضا في أسعار أسهمها بنحو 8,2%، مما يعكس توجهات المستثمرين السلبية في ظل الصراعات الإقليمية المتزايدة. ونظرا لحجم قطاع البنوك الكبير، فقد كان أداؤه الضعيف هو الدافع الرئيسي لأداء مستوى السوق العام خلال الفترة.

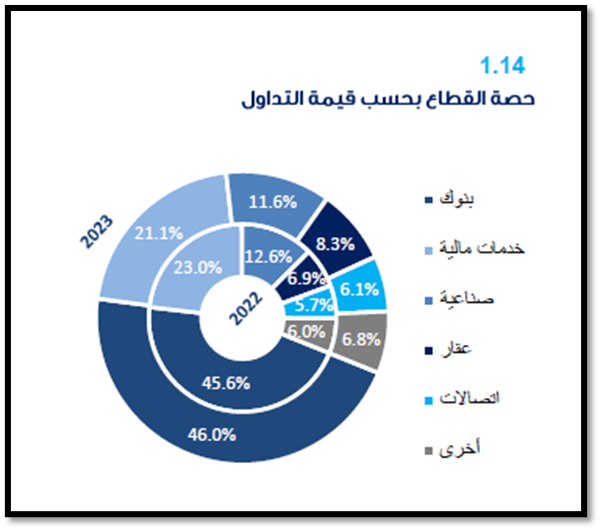

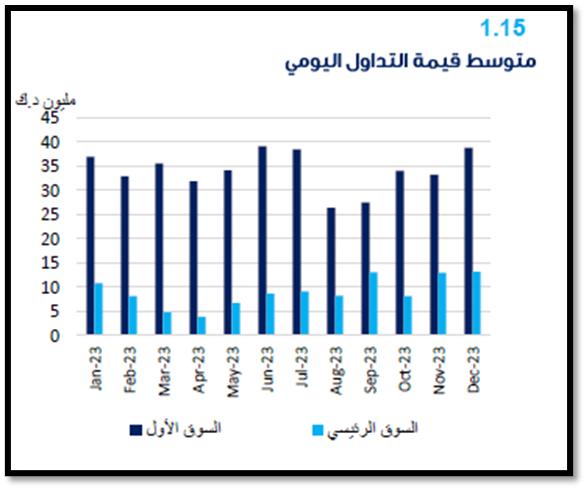

ومن حيث نشاط وسيولة السوق، شهد إجمالي حجم التداول انخفاضا حادا بنسبة 29,3% خلال العام، حيث انخفض إجمالي الأسهم المتداولة إلى 39,6 مليار من 56,0 مليار في عام 2022. وكان الانخفاض في حجم التداول واسع النطاق حيث أثر، بدرجات متفاوتة، على كافة القطاعات. وبالمثل، شهد إجمالي قيمة الأسهم المتداولة انخفاضا بنسبة 29,6% لتصل إلى 10,4مليار دينار مقارنة بنحو 14,7 مليار دينار في عام 2022. ونتيجة لهذه الديناميكيات، ظل التوزيع القطاعي من حيث قيمة التداول كما هو عليه وبدون تغير مقارنة بالعام السابق، حيث لا تزال البنوك تستأثر بالجانب الأكبر بنسبة 46% من الإجمالي. وبنظرة أعمق للسوق، نجد أن أداء السوق الأول كان أفضل من السوق الرئيسي نظرا لطبيعة المؤشرات التي تتضمن فقط الأسهم القيادية ذات التداول النشط للغاية. على هذا النحو، بلغ متوسط قيمة التداول اليومي في السوق الأول 34 مليون دينار في عام 2023 (بانخفاض 23% عن عام 2022)، مع وصول متوسط قيمة التداول اليومي في السوق الرئيسي إلى 9 مليون دينار (بانخفاض 45% عن عام 2022).

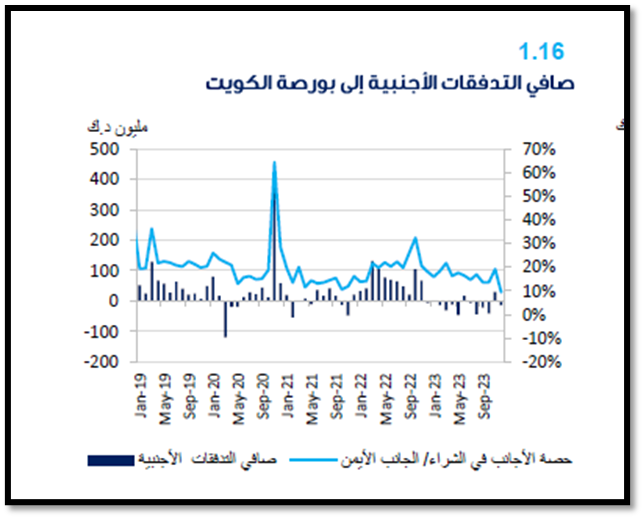

وسجل صافي التدفقات الأجنبية أداء سلبيا في أغلب أشهر عام 2023، حيث بلغ متوسط حصة المستثمرين الأجانب من عمليات الشراء الشهرية 16%، أي أقل من المتوسط البالغ 20% المسجل في الفترة من 2017 إلى 2022، وجاء ذلك مدفوعا بانخفاض النشاط الملحوظ في السوق العام على مدار العام، مع انخفاض إجمالي حصة المستثمرين الأجانب من عمليات الشراءمقارنة بعام 2022. وقد تكون هذه الآثار ناجمة عن عوامل فردية خاصة بالشركات الكبيرة مثل أجيليتي، وهي واحدة من أكبر الشركات الكويتية السبع المدرجة في مؤشر MSCI للأسواق الناشئة، حيث خسرت أجيليتي ما يقارب من 29% من قيمتها خلال العام، مما أدى إلى انخفاض وزنها في المؤشر وبالتالي انخفاض تخصيص الاستثمارات من قبل المستثمرين الأجانب والصناديق التي تتبع المؤشر.

وبصرف النظر عن تواضع التدفقات الأجنبية خلال عام 2023، فإن حصة الملكية الأجنبية في البنوك استقرت إلى حد ما. وقد كان هذا حال كافة البنوك سواء تلك المدرجة أو غير المدرجة ضمن مؤشر MSCI للأسواق الناشئة. ومن منظور الاستقرار المالي، فإن وجود الملكية الأجنبية في البنوك المحلية يعتبر مؤشرا إيجابيا، حيث إن قاعدة المستثمرين المتنوعة جغرافيا تحد من عدوى السوق التي يمكن أن تحدث في حالة حدوث أزمة محلية. ولكن من ناحية أخرى، فإن هذه الاستثمارات قد تزيد من حساسية السوق المحلي لتقلبات الأسواق العالمية والتدفقات المفاجئة لرؤوس الأموال غير المستقرة (Hot Money).

وعلى الرغم من تباطؤ وضعف النشاط في عام 2023، إلا أن الأسهم الكويتية ظلت قوية بشكل عام. وذلك على الرغم من الظروف الجيوسياسية الاستثنائية السائدة والتي أدى بعضها إلى اضطرابات اقتصادية مباشرة في الأسواق الرئيسية وطرق التجارة، وفي ظل السياسات النقدية التشددية وأسعار الفائدة التي ظلت مرتفعة نسبيا طوال العام.

ومن منظور الاستقرار المالي، يعد النزول البسيط الذي شهدته أسعار الأسهم ضمن الحدود المقبولة، ويعتبر تطورا إيجابيا كونه أدى إلى انخفاض التقييمات إلى مستويات أكثر موضوعية. هذا، وقد تكون هناك حركة تصحيحية إضافية للأسعار في الأفق مع تزايد التوقعات بحصول ركود اقتصادي عالمي، الأمر الذي يتطلب تدخلا استباقيا للتصدي للمخاطر التي قد تنشأ عن الانكشاف الكبير على أسواق الأسهم. ويتطرق الجزء المتعلق بمخاطر السوق في الفصل المعني بمخاطر البنوك من هذا التقرير إلى هذا الموضوع بتعمق أكثر.

السوق العقاري

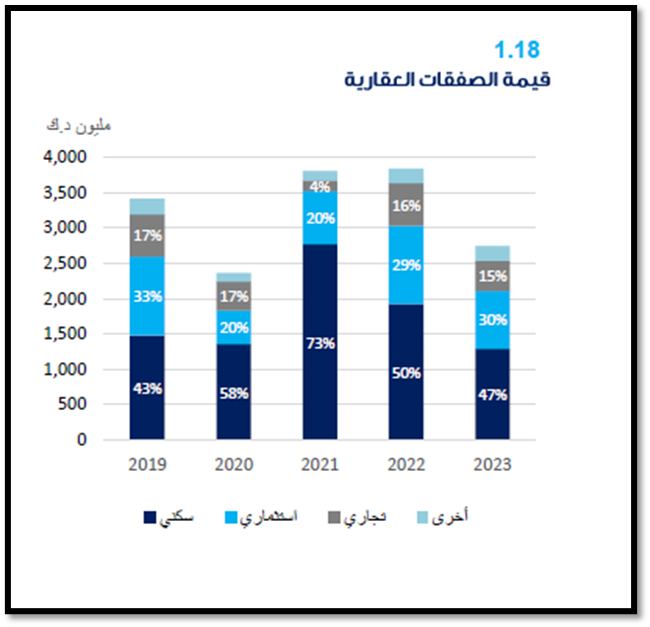

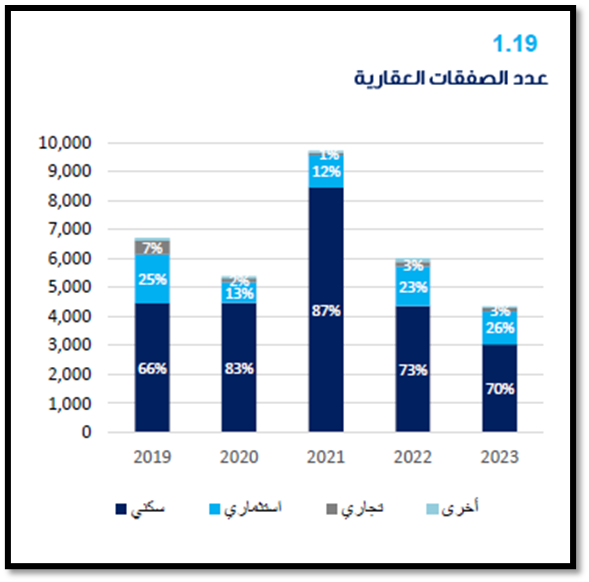

شهد نشاط سوق العقار المحلي تباطؤا خلال عام 2023، مع انخفاض قيمة الصفقات وحجمها. وجاء هذا التباطؤ في ظل الارتفاع التدريجي في أسعار الفائدة المحلية الذي بدأ في عام 2022. حيث بلغ إجمالي قيمة التداول خلال العام 2,74 مليار دينار بانخفاض نسبته 28% (1,09 مليار دينار) عن العام السابق، وأقل بنسبة 19% عن المتوسط السنوي المسجل في الفترة من 2018 إلى 2022. وقد كان القطاع السكني هو الأكثر تأثرا بالتباطؤ، حيث انخفض إجمالي قيمة الصفقات بنسبة 33% (640 مليون دينار) مقابل 25% و30% للقطاعين الاستثماري والتجاري على التوالي. ومع ذلك، واصل القطاع السكني استحواذه على الجزء الأكبر من الصفقات من حيث القيمة، وإن كان بحصة أقل بلغت 47% من إجمالي قيمة الصفقات مقارنة بـنحو 50% في عام 2022. وقد أدت هذه التطورات إلى إعادة إجمالي القيمة المتداولة في السوق العقاري إلى مستوياتها التاريخية، وذلك بعد ما شهده السوق من نشاط استثنائي للمستثمرين خلال عامي 2021 و2022، والذي كان مدفوعا بالقطاع السكني الذي أظهر حماس المستثمرين على مدى العامين الماضيين مما ترتب عليه ظهور مؤشرات بالسوق تشبه الفقاعة. وبالتالي فإن عودة النشاط إلى طبيعته في هذا القطاع يعد مؤشرا مطمئنا من منظور الاستقرار المالي.

شهد حجم الصفقات العقارية انخفاضا مماثلا في عام 2023، حيث انخفض بنسبة 27%، أي تراجع عدد العقارات المتداولة من 6,008 عقارا متداولا في عام 2022 إلى 4,357 عقارا في عام 2023، وهي أدنى قراءة له منذ عام 2016. وتماشيا مع التغييرات في قيمة الصفقات، يعود هذا التراجع في الحجم إلى التباطؤ في القطاع السكني الذي انخفض بنسبة 30% (1,323 وحدة) مقارنة بعام 2022. وأدى ذلك إلى انخفاض حصة القطاع بنحو ثلاث نقاط مئوية مقارنة بحصته من إجمالي التداولات في عام 2022. هذا، وتجدر الإشارة إلى أن متوسط قيمة الصفقة في العقار السكني خلال السنوات الخمس الماضية قد بلغ نحو 366 ألف دينار مقابل 701 ألف دينار و2,776 ألف دينار للعقار الاستثماري والعقار التجاري على التوالي. لذا، يكون إجمالي حجم الصفقات العقارية أكثر حساسية تجاه نشاط القطاع السكني الأكثر سيولة نسبيا، وهو ما يفسر الديناميكيات الموضحة أعلاه.

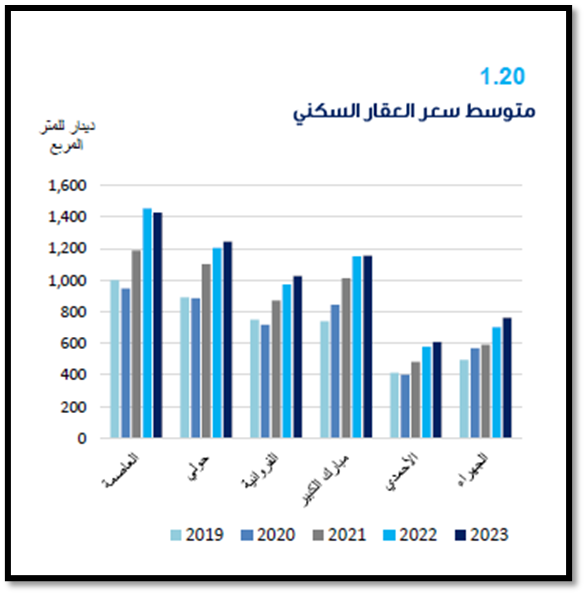

وبلغ متوسط نمو الأسعار في المحافظات الست في نهاية عام 2023 نحو 3,5% مقابل 16,1% في عام 2022، مؤكدا ما سبق الإشارة له من تباطؤ في السوق خلال العام. ومع ذلك، وبمزيد من التفحص، يظهر أن آثار التباطؤ المذكور كانت متفاوتة بين المحافظات وأنواع العقارات (المباني مقابل الأراضي). وعلى سبيل المثال، شهدت أسعار العقارات في محافظة العاصمة، والتي ارتفعت بنسبة 23% تقريبا في عام 2022، أكبر تعديل في 2023، بانخفاض بلغت نسبته 2% تقريبا (بينما ارتفعت الأسعار بشكل طفيف في جميع المحافظات الأخرى). وبالنظر عن كثب بحسب نوع العقار، يتضح أن الأراضي شهدت أداء ضعيفا، حيث انخفضت أسعار الأراضي السكنية في محافظة العاصمة بنسبة 12% تقريبا. ويشير ذلك إلى أن ارتفاع تكاليف البناء قد يدعم أسعار المنازل المبنية، وقد يكون التعديل الحاد في أسعار أراضي محافظة العاصمة مدفوعا أيضا بتوقع المستثمرين لإقرار قانون مكافحة الاحتكار للعقارات السكنية الذي صدر في أواخر عام 2023. حيث ينص القانون على رسوم قدرها 10 دينار لكل متر مربع مملوك بزيادة عن 1500 متر مربع للأراضي السكنية غير المطورة، والتي تزيد بقيمة 30 دينارا سنويا لغاية 100 دينارا لكل متر مربع.

وكما توضح المؤشرات الرئيسية أعلاه، يشهد سوق العقار المحلي تباطؤا وتراجعا محتملا. وهو ما نراه جليا في قطاع العقار السكني، حيث بدأ يظهر تصحيح الأسعار بعد أن ارتفعت إلى مستويات غير مستدامة خلال العامين الماضيين.

وتُظهر مؤشرات بداية عام 2024 التي تم ملاحظتها في وقت كتابة هذا التقرير استمرار الضعف في السوق في العام الجديد، والذي قد يستمر على المدى المتوسط نظرا لارتفاع أسعار الفائدة والخطوات التنظيمية المذكورة أعلاه والمتخذة لمكافحة احتكار السوق. أما على المدى البعيد، فمن المتوقع أن تؤثر التطورات على جانب العرض على الأسعار بشكل أكبر، حيث من المتوقع تطوير المزيد من الأراضي وطرح المزيد من الوحدات السكنية من قبل الهيئة العامة للرعاية السكنية لتثقل كفة العرض وتخفف من الضغوط على الأسعار. ومن المتوقع أيضا أن ينخفض الطلب على تأجير العقارات السكنية مع توفر المزيد من الوحدات وتطوير المدن الجديدة، مما يقوض توجه السوق الذي شهد عمليات شراء كبيرة في هذا القطاع لغرض الاستثمار. ومن أبرز المشاريع التنموية قيد التنفيذ حاليا مدينة المطلاع السكنية (28,288وحدة)، وغرب عبد الله المبارك (5,201 وحدة)، وجنوب عبد الله المبارك (3,260 وحدة)، وصباح الأحمد (9,574 وحدة)، بالإضافة إلى مشاريع الوحدات السكنية للأسر المتعددة والمنخفضة التكلفة. ومن المشاريع طويلة الأجل التي لا تزال في مرحلة التخطيط والطرح مشروع جنوب القيروان (400 وحدة). وهذه المشاريع الإسكانية لا تغطي الطلب المتصاعد الذي بلغ نحو 92 ألف طلب إسكان قائم لدى المؤسسة العامة للرعاية السكنية بحلول نهاية عام 2023.

وبالنظر إلى شريحة العقار التجاري، فمن المتوقع أن تستمر التأثيرات المعاكسة على هذا القطاع على المدى القصير إلى المتوسط. ويرجع ذلك بشكل رئيسي إلى ارتفاع أسعار الفائدة وتباطؤ النشاط الاقتصادي الذي قد يصاحبها، بالإضافة إلى السياسات الحكومية الجديدة والتي قد تحد بدورها من الطلب على المكاتب التجارية من خلال السماح لنحو 54 نشاطا تجاريا مختلفا بالعمل عن بعد دون أن يكون لها مقر أو مكتب فعلي. وبالرغم من أنه لا يمكن قياس آثار هذه السياسات على السوق بشكل مناسب، فإن المؤشرات المبكرة توضح احتمالية تعرض الإيجارات لضغوط تراجعية مع تأسيس 839 شركة جديدة بدون مكاتب في شهر أكتوبر فقط.