لماذا تتأخر الشركات في الإفصاح عن بياناتها المالية في ظل قدرات خارقة لمراقبي الحسابات؟

-

نموذج “كميفك” كشف القدرات الاستثنائية لمراقبي الحسابات في الإنجاز

-

شركات اللحظات الأخيرة في المهلة القانونية… هل تلك الممارسة عدالة وشفافية؟

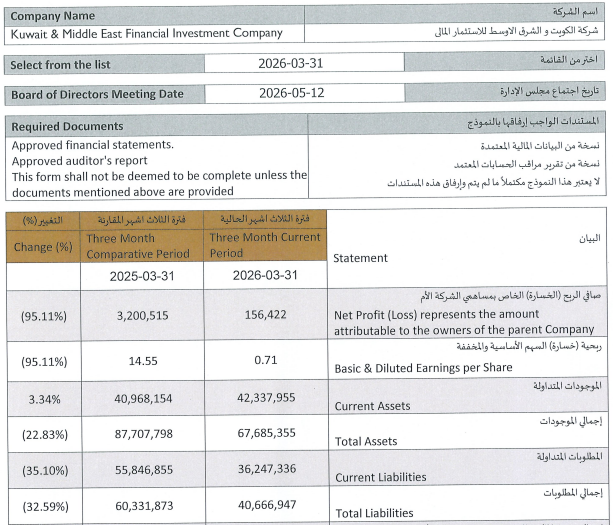

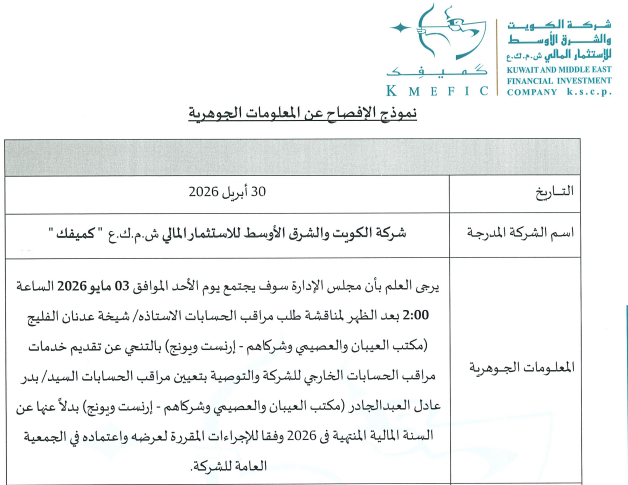

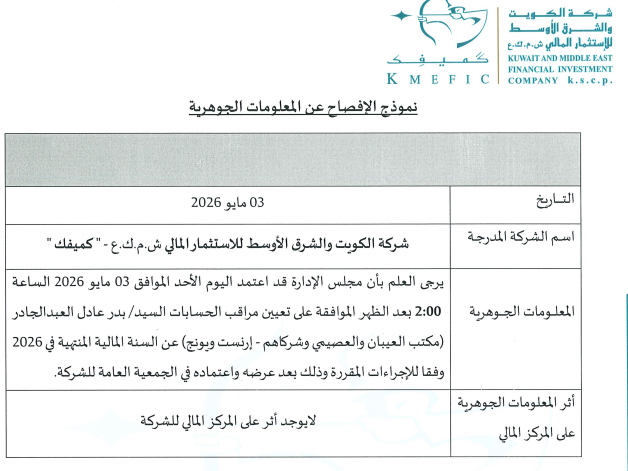

في 30 إبريل الماضي أعلنت شركة الكويت والشرق الأوسط للاستثمار المالي “كميفك” عبر بورصة الكويت عن تنحي شيخة الفليج عن تقديم خدمات مراقب الحسابات للشركة، وأن مجلس الإدارة سوف يجتمع في 3 مايو لمناقشة تلك الرغبة وتعيين مراقب جديد، ثم أعلنت الشركة رسمياً عن تعيين مراقب حسابات جديد في 3 مايو الماضي، والذي تمكن من إنجاز البيانات ونجحت الشركة في اعتماد نتائجها المالية الفصلية عن الربع الأول في 12 مايو، أي قبل المهلة بثلاثة أيام، ما يعني أن مراقب الحسابات الذي تم تعيينه في مهمة جديدة، تمكن من إنجاز النتائج خلال 8 أيام تقريباً.

والتساؤل هو: لماذا تتأخر شركات كثيرة إلى آخر المهلة، علماً أنها أقل حجماً وميزانياتها محدودة، وليس لديها استثمارات عالمية أو تابع وزميل بأعداد يمكن معها أن تعوق الإفصاح المبكر؟

نموذج “كميفك” في إعلان النتائج قبل انتهاء المهلة بثلاثة أيام، والتزامها بعدم توقف السهم، وسرعة مراقب الحسابات باعتماد البيانات وإنجاز المهمة في وقت قياسي، كل ذلك يعكس أن الجميع يستطيع أن يعلن عن نتائجه المالية في وقت قياسي وبسرعة لا تحتاج إلى 45 يوماً للنتائج الفصلية أو ثلاثة أشهر للنتائج السنوية.

سرعة الإعلان عن النتائج لن تحدث ما لم يكن هناك حرص من مجالس الإدارات في كل الشركات، خصوصاً وأن التجارب في السوق تؤكد ذلك، سواء تجربة “البترولية المستقلة” المستمرة منذ أكثر من 20 عاماً، حيث تقدم بيانات أولية خلال أيام قليلة من إغلاق البيانات، أو تجربة “كميفك” الأخيرة بالتغيير ثم الإعلان خلال المهلة.

(1) إفصاح التنحي في 30 إبريل 2026

………………………………….

(2) إفصاح تعيين مراقب جديد في 3 مايو

“””””””””””””””””””””””””””

(3) إعلان البيانات المالية في 12 مايو