الاقتصادية “تنشر تفاصيل الاستراتيجية الصناعية الوطنية لدولة الكويت 2035 (14)

99% من احتياجات سوق الأدوية تعتمد على الاستيراد الخارجي

خلل كبير في الميزان التجاري لسوق المنتجات الدوائية

مصنعين للأدوية في الكويت ومنذ عام 88 لم يتم تأسيس مصنع جديد

تشجيع القطاع الخاص للاستثمار في الأدوية هو الضمانة للتطور

سيطرة مطلقة للشركة الكويتية السعودية كشركة وحيدة منتجة للأدوية

حجم الاستثمار الدوائي في الكويت ضئيل جدا جدا وقيمته 80 مليون دينار

المنافسة شرسة في سوق صناعة الأدوية في منطقة الخليج

أبرز تحديات صناعة الأدوية الاعتماد المفرط على المواد الخام الخارجية

الصدمات الأكثر تأثيرا هي سلاسل الإمداد والتقلبات السعرية

كتب خالد السهل:

تواصل “الاقتصادية ” نشر الاستراتيجية الوطنية لدولة الكويت التي أنجزتها الهيئة العامة للصناعة وأقرها مجلس إدارة “الهيئة” والتي تحوي العديد من المفاصل والمرتكزات الاستراتيجية الحديثة التي تغطي قطاعات جديدة، وأخرى تأخذ في الحسبان تحقيق الأمن الغذائي والدوائي وتطرقت لأول مرة إلى أنشطة المشتقات البتروكيماوية والمعرفة وغيرها من القطاعات المستقبلية الطموحة.

المتصفح للاستراتيجية يمكنه أن يتفاءل بمستقبل القطاع الصناعي لكن أهل القطاع الحقيقيين ” وأصحاب المهنة ” غير متفائلين خصوصا وأن لهم تجارب مريرة أبسطها في ملف توزيع القسائم المتعثر منذ سنوات، وخير دليل ملف منطقة الشدادية الصناعية التي زارها أكثر من 5 وزراء ولم يتحلحل هذا الملف.

باختصار، القطاع الصناعي يعد أهم قطاع اقتصادي يمكن البناء عليه ليكون الرديف القوي الآمن للنفط الذي يشكل أكثر من 90% من ميزانية الدولة، فالصناعة قطاع منتج مدر للسيولة ويحقق قوة اقتصادية ومالية في آن واحد.

ومن مميزات السوق الكويتي أن الخبرة الصناعية متوافرة والطموح كبير ورأس المال وفير، لكن كل ما يحتاجه الصناعيين توفير بيئة مرنة سهلة لممارسة أعمالهم وتوفير الأراضي للجادين.

طبيعة المرحلة المقبلة دعت الصناعيين للمطالبة بنفضة شاملة لهذا القطاع بقوة 10 درجات على مقياس ريختر، لتجديد دماء القطاع وتشكيل فريق أو مجلس صناعي مختصر العدد، مسؤول، تتم محاسبته بشكل سنوي على أرض الواقع وفقا للإنجازات الفعلية وليس الشعارات الورقية المكتوبة.

وتعميما للفائدة لرواد القطاع الصناعي، تنشر ” الاقتصادية ” الاستراتيجية الصناعية التي أنجزتها “الهيئة” وذلك على حلقات مغلفة بالأمل أن تجد هذه الاستراتيجية طريقها نحو التنفيذ لدعم رؤية التحول الاستراتيجي للاقتصاد، وفيما يلي التفاصيل:

- تحليل منشآت المنتجات الدوائية والمستلزمات الطبية

- هنالك فقط مصنعين عاملين في مجال الصناعات الدوائية والمستلزمات الطبية في دولة الكويت.

- يندرج المصنعان تحت نشاط اقتصادي واحد داخل القطاع وهو صناعة المواد الصيدلانية والمنتجات الدوائية الكيميائية والنباتية.

- تم افتتاح هذان المصنعان بين عامي 1987 و1988 ولا يزالا هما المصنعين الوحيدين في البلاد، لذا لم يشهد القطاع أي تطور أو نمو من حيث عدد المصانع.

حجم الاستثمارات وتوزيعها على النشاطات

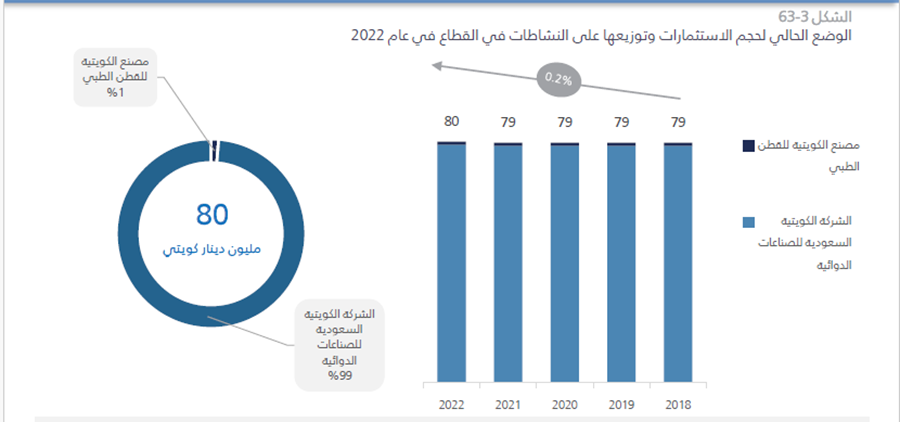

- إن إجمالي الاستثمار في القطاع الفرعي للأدوية والمستلزمات الطبية هو 80 مليون دينار كويتي فقط.

- يعتبر حجم الاستثمار ضئيل جدا في القطاع مقارنة بالأهمية التي يمثلها هذا القطاع، ولكن ذلك بفعل بعد الدول الخليجية والكويت تحديدا عن الصناعات الدوائية والمستلزمات الطبية.

- يظهر توزيع الاستثمارات سيطرة مطلقة للشركة الكويتية السعودية للصناعات الدوائية التي تعتبر الشركة الوحيدة المنتجة للأدوية، في حين أن فقط 1.25 ٪ من الاستثمار يرتكز في مصنع الكويتية للقطن الطبي الذي يستهدف إنتاج المستلزمات الطبية المتعلقة بالعمليات الجراحية (قطن- ملابس معقمة- اغطية راس معقمة).

تحليل القوى العاملة

الوضع الحالي للعدد العمال وتوزيعها على النشاطات في القطاع في عام 2022

- يعمل في القطاع ما يقارب ال 500 عامل موزعين على الشركتين الفاعلتين في القطاع.

- تستقطب الشركة الكويتية السعودية للصناعات الدوائية حوالي ال 79٪ من إجمالي العاملين في القطاع وذلك بسبب تمركز رأس المال بشكل شبه كامل في هذه الشركة بالإضافة إلى تنوع وتفرع عمليات الإنتاج داخلها ما يحتاج لعدد أكبر من العاملين.

- وظف مصنع الكويتية للقطن الطبي 118 عامل منذ عام 2018 حتى عام 2020 وبعدها تراجع عدد العمال داخل المصنع إلى 103.

- على الرغم من التراجع في عدد عمال مصنع الكويتية للقطن الطبي في عام 2020 إلا أن إجمالي عدد العمال في القطاع ارتفع في هذا العام وذلك بفعل توظيف الشركة الكويتية السعودية للصناعات الدوائية 177 عامل جديد.

توزيع القوى العاملة الوطنية على الإدارات داخل المصانع

- تتوزع العمالة الوطنية على إدارة واحدة فقط داخل المصانع، حيث تستقطب الإدارة العليا 1 ٪ فقط من جميع القوى العاملة الوطنية المشمولة في المسح الصناعي لعام 2020.

- إن غياب القوى العاملة الوطنية عن جميع الإدارات المشغلة للمصانع في هذا القطاع هو مؤشر سلبي وخطر على هذه الصناعة، حيث إن وجودهم فقط في الإدارة العليا وبنسبة ضئيلة هو ليس إلا مؤشر على بعض الأصول المحلية في المنشآت مع عدم انخراطهم بعمليات الصناعة والإنتاج والاشراف.

- إن وجود القوى العاملة الوطنية هو أحد شروط تطور القطاع وتقدمه حيث إن نقل الخبرات الأجنبية للقوى العاملة المحلية في هذا المجال هو حجر الأساس في زيادة القوى العاملة الوطنية لصناعة المنتجات الدوائية والمستلزمات الطبية التي تعتبر صناعة استراتيجية محليا وإقليميا.

دور المنشآت الخاصة ومقوماتها

- دور القطاع الخاص في هذا القطاع هو دور محوري وأساسي، حيث إن الشركتان الفاعلتان في هذا القطاع هما منشآت خاصة بنسبة كاملة لا تتمتع باي دعم حكومي او أصول عامة.

- المنشآت الخاصة الفاعلة في القطاع الصناعي هي منشآت صغيرة ومتوسطة، ولكن الجدير بالذكر أن هذا القطاع يحتوي على نوعين من المنشآت الخاصة، فالشركة السعودية الكويتية لصناعة الأدوية هي شركة كبيرة برأسمال كبير وعدد وافر من العمال وتنوع في منتجاتها، وبالمقابل شركة الكويتية للقطن الطبي هي شركة تصنف تحت مظلة المنشآت الصغيرة والمتوسطة من حيث رأس المال المستثمر أو عدد العمال فيها وعدد مخرجاتها النهائية.

- لم يظهر حجم رأس المال المستثمر من القطاع الخاص أي ارتفاع أو انخفاض بين المسح الصناعي لعام 2016 و2020 حيث إن عدد المنشآت بقي كما هو بين العامين من دون زيادة تذكر بحجم رأس المال مما يظهر تفرد هاتين الشركتين في صناعة الأدوية والمستلزمات الطبية بصورة محدودة في البلاد من دون وجود منافسة حقيقة محلية بين منتجاتهم ومنتجات منشآت أخرى.

- إن من أفضل نقاط قوة هذا القطاع هو أنه يتكون من قطاع خاص مما يسهم بشكل كبير في تطوره ونموه حيث إن المنشآت الخاصة عادة ما تعمل بشكل أكبر على نقل أحدث التجارب الخارجية وأفضل الممارسات العالمية لسوق الصناعة المحلي وخاصة في قطاع فرعي يحتاج إلى التعاون الخارجي ونقل الخبرات والاستفادة من اتفاقيات عالمية أكثر من اعتماده على الخبرات المحلية والتي تعتبر ضئيلة جدا للقيام بقطاع استراتيجي وحساس كهذا.

- قيادة القطاع الخاص لهذا القطاع هو ضمان مستقبلي لتطور هذا القطاع المستمر وهو عامل جذب للاستثمارات الأجنبية والمحلية لهذا القطاع، حيث إن المنشآت العالمية والتي تكون بمعظمها من أصول خاصة تفضل الاستثمار وعقد اتفاقيات شراكة ونقل خبرات مع قطاع تقوده منشآت ذات أصول خاصة.

- تلتزم الشركتان الفاعلتان بمعايير الاستدامة حيث إن مخلفات هذا القطاع قد تكون مخلفات غير عضوية وغير قابلة للتحلل وهذا ما يشكل خطر كبير على البيئة، لذا يتم المراقبة الدقيقة لعمليات فرز مخلفات هذه المنشآت واتباع إجراءات الحفاظ على البيئة وعدم ترك مخلفات (صلبة وسائلة) تشكل خطر على المصادر الموجودة، وذلك عبر إعادة تدوير المخلفات الصلبة غير الخطرة حتى تتمكن الدولة من الاستفادة منها بشكل اخر.

- تطور هذا القطاع يقوم على التكنولوجيا وأدوات الصناعة الحديثة لما لها من أثر على تطوير منتجات جديدة وتسهيل عمليات الإنتاج.

صادرات المنتجات الدوائية

- لا تزال سوق الأدوية المحلية تعتمد بشدة على الواردات التي تغطي حوالي 99 ٪ من الاحتياجات المحلية، وينتج المنتجون المحليون الأدوية الجينية، والأدوية التي لا تحتاج إلى وصفة طبية، بينما يتم استيراد جميع الأدوية الحاصلة على براءة اختراع والأدوية ذات العلامات التجارية.

- تعتمد دولة الكويت بشدة على الواردات الدوائية وقد ظهر ذلك بوضوح عقب انتشار جائحة كوفيد- 19 , فعلى الرغم من توطين صناعة بعض المستلزمات الطبية من أدوات وقائية ومعقمات، إلا أن الجائحة أوضحت الخلل الكبير في الميزان التجاري لسوق المنتجات الدوائية والمستلزمات الطبية في الكويت.

- بسبب اعتماد دولة الكويت بشكل واضح على الواردات لتلبية حاجات السوق المحلي من المنتجات الدوائية والمستلزمات الطبية، حيث إن صادرات الكويت في هذا القطاع تشكل 1.2 ٪ من حجم الواردات، كان من الأدق تحليل الواردات بشكل أعمق في هذا القطاع لإظهار أبرز المنتجات الدوائية التي تستهلكها دولة الكويت.

تحليل واردات وصادرات الأدوية

- ارتفعت قيمة الصادرات من الأدوية والمستلزمات الطبية بسبب أزمة الخليج الأخيرة من 7.1 مليون دينار كويتي إلى 8.6 مليون دينار كويتي.

- تعد دول مجلس التعاون هي الوجهة الأبرز لصادرت قطاع صناعة المنتجات الدوائية وفي طليعتها السعودية التي تستقطب نحو 70 ٪ من الصادرات تليها البحرين وقطر والامارات العربية المتحدة.

- إن أبرز صادرات الكويت من هذا القطاع هي الأدوية غير المعايرة في المرتبة الأولى بنسبة 99 ٪ والباقي توزع بين أدوية جرعات ولقاحات في عام 2021 .

- نمت واردات الأدوية باستمرار بمتوسط معدل سنوي 17 ٪ في 2018-2021 .

- شهدت واردات الأدوية زيادة كبيرة خلال الجائحة (2020 – 2021)، حيث نمت في المتوسط بنسبة 37.5 ٪ سنويًّا، وهو ما يمكن أن يُعزى إلى زيادة الطلب على الأدوية أثناء الجائحة وعدم قدرة المصنع المحلي على تلبية حاجات الدولة الطبية.

توزيع واردات دولة الكويت من المنتجات الدوائية

- مثلت اللقاحات الحصة الأكبر من واردات دولة الكويت من المنتجات والمستلزمات الطبية في عام 2021 بنسبة 41.6 ٪ بسبب حملة اللقاحات العالمية التي بدأت في عام 202 لمواجهة جائحة كوفيد- 19.

- تُعزى الزيادة الهائلة في واردات الأدوية في 2020 – 2021 بشكل أساسي إلى الارتفاع الحاد في واردات اللقاحات -تقريبًا ضعف مستويات ما قبل الجائحة- حيث ارتفعت حصة اللقاحات في إجمالي الواردات من 27 ٪ إلى 41.6%.

- احتلت أدوية الجرعات (كبسولات، وحقن، وشراب، وبخاخات، ومراهم، وما إلى ذلك) المرتبة الثانية في قيمة الواردات، حيث مثلت حوالي 38.7 ٪ من إجمالي واردات الأدوية.

- تشكل اللقاحات مع أدوية الجرعات حوالي 80 ٪ من إجمالي الواردات.

التحليل الرباعي لقطاع الادوية والمستلزمات الطبية

نقاط القوة

• حجم الطلب محليا وحجم الاستيراد المرتفع والذي يشكل فرصة كبيرة للمصنعين الكويتيين لتلبية بعض احتياجات السوق المحلي.

• الانفتاح على الأسواق العالمية وعقد اتفاقيات شراكة منتجين دوليين (العقد المبرم بين الشركة الكويتية السعودية لصناعة الادوية وشركة أبوت الامريكية لتوطين صناعة 26 منتج دوائي جديد (.

• القدرة على الوصول إلى السوق الخليجي ضمن آلية الشراء المشترك.

نقاط الضعف

• سوق الأدوية صغير نسبيًّا بسبب محدودية عدد السكان ويتطلب إنتاج أنواع مختلفة من الأدوية.

• التفضيل الثقافي للأدوية ذات العلامات التجارية، مما يحد من الطلب على الأدوية العامة المنتجة محليًّا.

• محدودية القدرة على تطوير الأدوية المسجلة بسبب محدودية الموارد لدى المنشآت الصغيرة والمتوسطة الحجم، وغياب البيئة الحاضنة.

• عدم وجود اتجاه وتماسك من حيث السياسة والحوافز لتوطين صناعة الأدوية، مقارنة بالمنافسين المجاورين (المملكة العربية السعودية، الإمارات العربية المتحدة (.

• اختلال المواءمة وضعف الارتباط بين احتياجات صناعة الأدوية والمخرجات التعليمية والبحثية.

• عدم الوصول إلى بيانات السوق الدقيقة لإجراء دراسة السوق والبحث.

الفرص

• فرص وافرة لاستبدال الأدوية المستوردة من

خلال عقود التوريد.

• نمو مرتفع في الطلب المحلي على الأدوية الجينية، حيث إنه ينمو بنسبة 4.6 ٪ سنويًّا.

• الانفتاح النهائي على أسواق التصدير التقليدية (السعودية، الإمارات العربية

المتحدة (.

• سهولة اعتماد التقنيات المتطورة دون القلق بشأن استبدال التقنيات الحالية في المصانع القديمة (ميزة المتأخر).

التهديدات

• المنافسة من الشركات الخليجية الأكثر تنافسية من حيث التكلفة بعد اتفاق العلا، والانفتاح النهائي للسوق المحلية.

• الاعتماد المفرط على المواد الخام الفعالة المستوردة ومواد التعبئة والتغليف، مما يعرض الصناعة لصدمات الإمداد وتقلبات الأسعار.