* وطنية د. ق: وخطأ في نصف فلس (0.52)!

- هل كتابة نصف فلس معضلة محاسبية ومالية؟

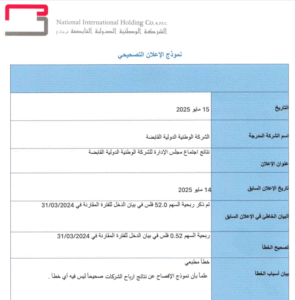

- 52 فلس تتحول إلى 52.0 فلس!

- أرباح بالآلاف والأخطاء مستمرة، ماذا لو كانت هناك إيرادات بمئات الملايين أو تصل إلى عتبة المليار؟

هل هذه الأخطاء ستستمر طويلاً وفق قاعدة أصحاب مدرسة التبرير بأن “الأخطاء واردة وهي نتيجة الضغوط وكثرة المتطلبات على الشركات”؟! مبدأ التبرير في الخطأ الصغير ينسحب على الكبير، ومعظم النار من مستصغر الشرر، ومؤخراً خطأ “صغير” يخص إخطار من شركة بشأن أسهم مرهونة ألغى مزاد بعشرات الملايين.

التبرير والقبول بهذه الأخطاء لا يتناسب مع سوق مالي، تتخذ فيه قرارات على أساس الإفصاحات، ومبرر أنها أخطاء مطبعية لا يقلل منها، فهو “خطأ” لزم تصحيحه، أيا كان السبب “مطبعي – سقط سهواً – أخرى”. يجب على الشركات أن تدقق إفصاحاتها مستقبلاً، خصوصا ًوأن كثرة هذه الإفصاحات تربك المستثمرين والمتداولين وتشتت الانتباه، ويجب ألا تكون مثل هذه الأخطاء موجودة أساساً.

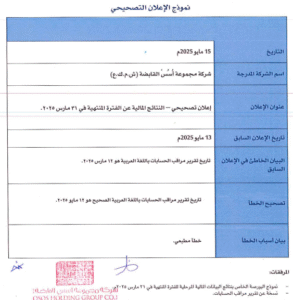

- إفصاح تصحيحي من “وطنية د. ق” بيانات مالية.

- افصاح تصحيحي من ” أسس” نتائج مالية.

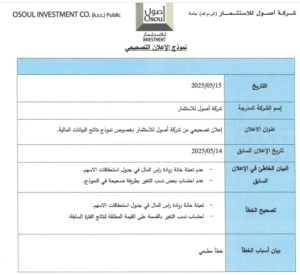

إفصاح تصحيحي من أصول “نتائج مالية”