• شركات تجاوزت المهلة ولم تعلن عن موعد اجتماع مجلس الإدارة… لماذا تتداول أسهمها؟

• الشركات المتأخرة كان يجب أن تعلن قبل بدء تداولات جلسة أمس لأنها التالية لانتهاء المهلة في 31 مارس!

• البورصة استندت لمادة اللائحة التنفيذية التي تنص على وقف السهم بعد 90 يوماً والتي انتهت في 31 مارس وأمس 2 إبريل قبل التداول هو الفيصل.

نص اللائحة التنفيذية واضح بوقف الأسهم بعد 90 يوماً ولم تنص على مهلة بسبب إجازات أو عطل رسمية.

كتب يوسف خوري:

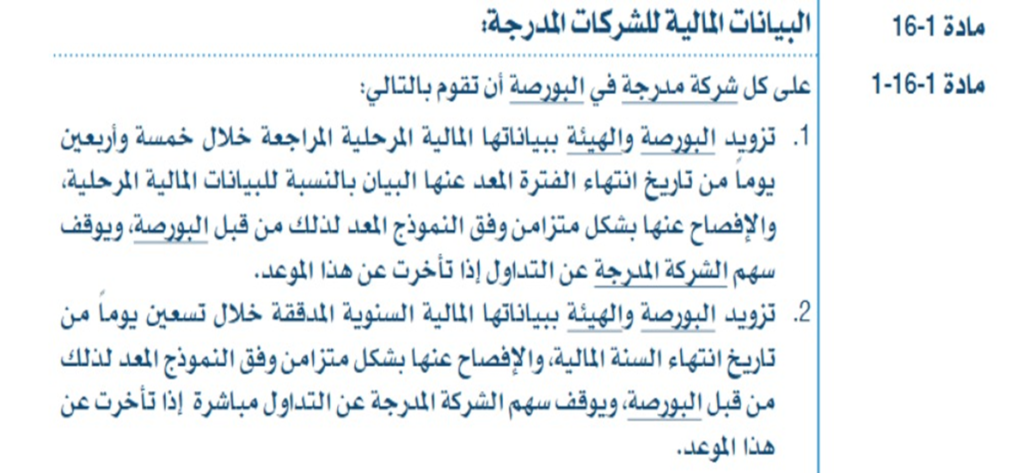

حسب نص اللائحة التنفيذية لهيئة أسواق المال من كتاب 12 قواعد الإدراج، فالشركات المدرجة ملزمة بتقديم البيانات المالية المرحلية خلال 45 يوماً، والبيانات المالية السنوية خلال 90 يوماً من تاريخ انتهاء السنة المالية، ويوقف سهم الشركة المدرجة مباشرة إذا تأخرت عن هذا الموعد.

وفقاً لنص اللائحة الواضح، تقول وجهة نظر قانونية أن جلسة أمس الأربعاء 2 إبريل هي الجلسة التالية لانتهاء المهلة القانونية المحددة بنحو 90 يوماً، أي بنهاية 31 مارس الماضي، ما يعني أنه كان يتوجب على الشركات التي لم تعلن نتائجها المالية أن تبادر بالإعلان قبل بداية التداولات في جلسة أمس أو يتم وقفها عن التداول.

اللافت أيضاً، وفقاً لوجهة النظر القانونية، أن شركات لم تعلن بياناتها المالية السنوية حتى جلسة أمس لم تعلن حتى عن موعد اجتماع مجلس الإدارة لمناقشة البيانات، وبالتالي فجلسة أمس كانت بمثابة مهلة وتمديد إضافي للشركات التي لم تعلن، حيث استفادت بتداول أسهمها، بالرغم من أنه كان من المستحق إيقاف أسهمها لأنها لم تعلن في الجلسة التالية لانتهاء المهلة القانونية عن بيانتها، كما لم تحدد موعد اجتماع مجلس الإدارة، لذلك فإن الوقف كان مستحقاً من أمس وليس اليوم وفقا لوجهة النظر القانونية واستناداً لنص اللائحة التنفيذية الواضح.

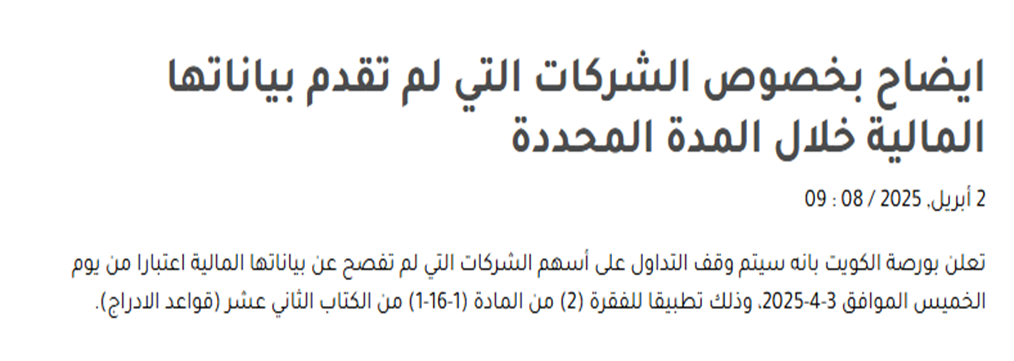

إفصاح البورصة يستند للفقرة 2 من المادة 1-16-1 كتاب 12 قواعد الإدراج التي تنص على وقف الأسهم عن التداول بعد 90 يوما، في حين أنها مددت المهلة حتى اليوم 3 إبريل، ما يعني أن الشركات التي تأخرت عن 90 يوم حصلت على يوم أمس مهلة، ومهلة أخرى حتى اليوم صباحاً أيضا، حيث يمكنها الإفصاح قبل بدء التداولات.

يتساءل المستثمرون عن السند القانوني في تمديد مهلة الإفصاح بعد نهاية 31 مارس، حيث شهدت جلسة أمس 2 إبريل تداول أسهم لم تقدم بيانتها ولم تعلن موعد اجتماعها أساساً وقالت البورصة أنها ستوقفها اعتباراً من اليوم الخميس.

هل المهلة بديلاً أو تعويضاً لعطلة العيد؟ وإذا كانت كذلك فهل لها سند قانوني أم هو قرار تقديري؟ وهل التقدير يأتي من شركة مرخص لها ومشغلة للسوق، أم أن التقدير يفترض أن يأتي من السلطة العليا التي وضعت اللائحة التنفيذية؟ حيث أن السماح بترك السهم يتداول طيلة جلسة أمس يعتبر بمثابة مهلة، مع العلم أنه ما لم تعلن الشركة عن بيانتها صباح أمس كان إيقافها مستحق، خصوصاً وأنها لم تكن لتتمكن من الإعلان أمس لأنها لم تحدد موعد الاجتماع!

تساؤل آخر في هذا الملف، كيف يتمكن أكبر بنك في الكويت، البنك الوطني، بميزانية ضخمة وأفرع إقليمية وعالمية وشركات تابعة، من إنجاز الميزانية والحصول على موافقة البنك المركزي ثم الإفصاح عن بياناته قبل المهلة القانونية بوقت كبير، وتحديداً قبل نهاية يناير، أي في أقل من شهر، وكذلك غيره من الشركات الضخمة، مثل مجموعة الصناعات الوطنية القابضة التي تملك ميزانية ضخمة أيضا ولديها شركات تابعة وزميلة كثيرة في دول خارجية إقليمية وعالمية وأسواق مختلفة، وأجيليتي أيضا، وهي الشركة المنتشرة في عدة قارات وأسواق حول العالم تمكنت قبل المهلة من تقديم بياناتها المالية. أمام تلك النماذج الكبرى التي تتمكن من الإفصاح في المهلة يفترض ألا تحصل أي شركة على مهلة، خصوصاً وأن الإجازات واضحة ومعروفة ومعلومة سلفاً ومبرمجة سنوياً، وكافة الشركات تعلمها وتأخذها في عين الاعتبار.

“””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””””