-

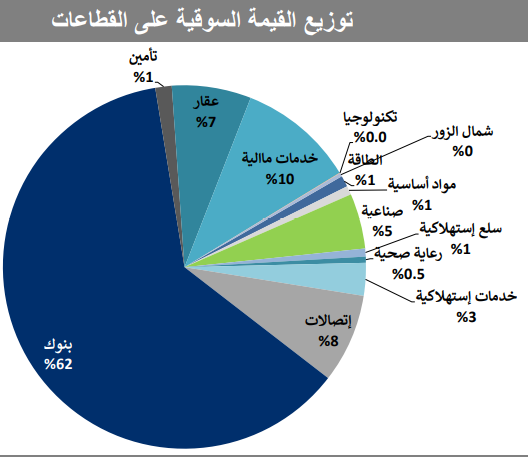

البنوك تمثل 61% من قيمة البورصة و12 قطاع يمثلون 39%

-

هل صانع السوق يمكنه أداء دوره بنجاح بكمية 150 ألف سهم؟

-

قطاعات محسوبة على السوق عدد وقيمتها بين صفر و0.5%

يستحوذ القطاع المصرفي بمفرده على نحو 62% من القيمة السوقية للبورصة ككل، في حين أن 12 قطاع آخر يتشاركون في 38% من القيمة السوقية، بمتوسط عام 3.166% لكل قطاع، لكن تفصيلياً في السوق قطاعات قيمتها السوقية إلى الإجمالي 0.5%، مثل قطاع الرعاية الصحية، فيما التأمين 1%، وكذلك السلع الاستهلاكية 1%.

خارطة القيمة السوقية للقطاعات في السوق تحتاج مراجعة لتحقيق التوازن النسبي والتقريبي بينها، وهو ما يحتاج رؤية تتعلق باستهداف الكيانات المدرجة في القطاعات الضعيفة وشبه الصفرية، إذ أن الفجوات كبيرة جداً في مستويات القيمة السوقية بين القطاعات، حيث أن أقرب قطاع بعد البنوك قيمته السوقية إلى إجمالي السوق 10% لصالح قطاع الخدمات المالية، والاتصالات 8%، ما يعكس حجم الفجوات والتركز والذي ينعكس بدوره على فجوات في توزيع السيولة على السوق.

الملف يحتاج رؤية شاملة أعمق من جذب شركات للإدراج من أجل العدد بعيداً عن النوع والهدف لتعزيز قطاعات بعينها.

الجانب الآخر هو نموذج صانع السوق الذي لا يزال غير فاعل، خصوصاً وأن شركات قيمتها السوقية بمئات الملايين تمنح صانع السوق 150 ألف سهم للقيام بدور صانع سوق على السهم، ما يعكس خللاً آخر، حيث أن غل يد صانع السوق في القدرة على إنجاح المهمة بشكل أعمق لا يتوقف فقط على حركة السهم المضاربية أو سائليته، بل يمتد إلى القيمة العادلة، وهو ما يحتاج إلى صناع سوق من النوع الجامبو، والأهم شركات نوعية تشغيلية وليست ورقية مضاربية.

167.3 مليون دينار حجم الصفقات الخاصة في 2025

بلغت قيمة الصفقات الخاصة الإجمالية المتفق عليها التي تم تنفيذها على الأسهم المدرجة في البورصة 167.3 مليون دينار كويتي، حيث شملت الصفقات أسهم 17 شركة بواقع 77 صفقة وذلك خلال العام الماضي 2025.