تحليل مؤشر الدولار الأمريكي وأسعار الفائدة: تقرير فني وأساسي شامل مع توقعات ربعية (2025-2028)

فترة التوقعات: الربع الثالث 2025 – الربع الرابع 2028

تحليل شامل يتضمن استراتيجية الإدارة لتخفيض قيمة الدولار وتأثير الميزانية الجديدة

الملخص التنفيذي

النتيجة الرئيسية:

يدخل مؤشر الدولار الأمريكي (DXY) فترة من التخفيض المتعمد والمدفوع بالسياسات الحكومية، مصمم لتعزيز القدرة التنافسية في التصنيع. يتضمن تحليلنا استراتيجية إدارة ترامب الصريحة لإضعاف الدولار، والتوسع المالي الضخم من مشروع قانون الإنفاق البالغ 3+ تريليون دولار الذي تم تمريره مؤخراً، وإطار عمل “اتفاق مار-أ-لاغو” الناشئ للتدخل الدولي المنسق.

التوقع الأساسي:

من المتوقع أن ينخفض مؤشر الدولار الأمريكي من المستوى الحالي 97.20 إلى نطاق 81.50-83.50 بحلول الربع الرابع من 2028، مما يمثل تخفيضاً بنسبة 16-19%. من المتوقع أن ينخفض معدل الفائدة الفيدرالية من 4.375% الحالي إلى 0.25% بحلول نهاية فترة التوقعات حيث يستوعب البنك الفيدرالي التوسع المالي.

التأثير الاستثماري:

التحول من ضعف العملة المدفوع بالسوق إلى المدفوع بالسياسات، مما يتطلب إعادة تموضع استراتيجي بعيداً عن الأصول المقومة بالدولار نحو التعرض الدولي والأصول الحقيقية.

الوضع الحالي للسوق والتطورات الحديثة

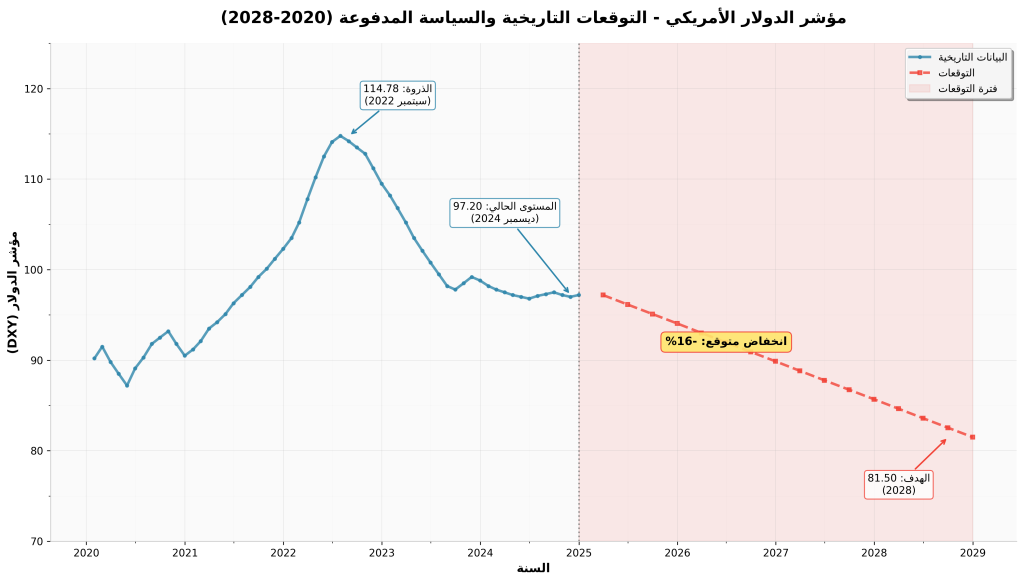

الوضع الحالي لمؤشر الدولار الأمريكي

يتداول مؤشر الدولار الأمريكي حالياً عند 97.20، منخفضاً بنسبة 15% من ذروة سبتمبر 2022 (114.78). نحن نشهد بداية فترة ممتدة من ضعف الدولار المدفوع بالسياسات.

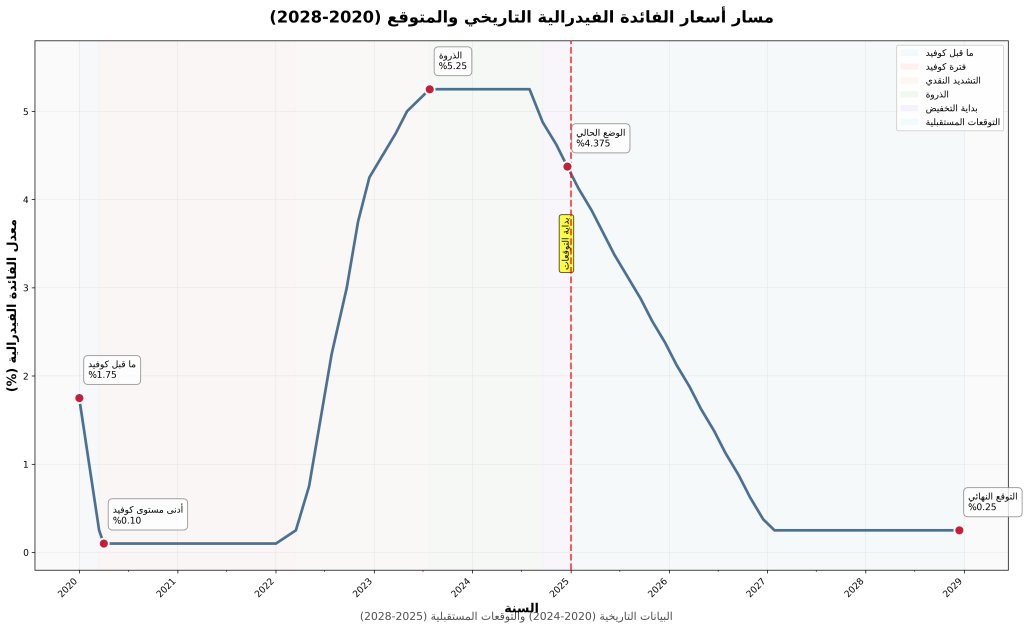

أسعار الفائدة الفيدرالية

يقف معدل الفائدة الفيدرالية حالياً عند 4.25%-4.50% بعد خفض ديسمبر 2024، مع توقع المزيد من التخفيف العدواني بسبب الهيمنة المالية.

الشكل 1: مؤشر الدولار الأمريكي – التوقعات التاريخية والسياسة المدفوعة (2020-2028)

تحليل الإطار السياسي

استراتيجية تخفيض قيمة الدولار

تتبنى إدارة ترامب موقفاً صريحاً لإضعاف الدولار يستهدف زيادة التصنيع من خلال:

- التعريفات التجارية لتقليل الواردات

- التوسع المالي الضخم بقيمة 3+ تريليون دولار

- التدخلات الخزانة في أسواق العملات الأجنبية

- التنسيق الدولي (اتفاق “مار-أ-لاغو”)

تأثير السياسة المالية

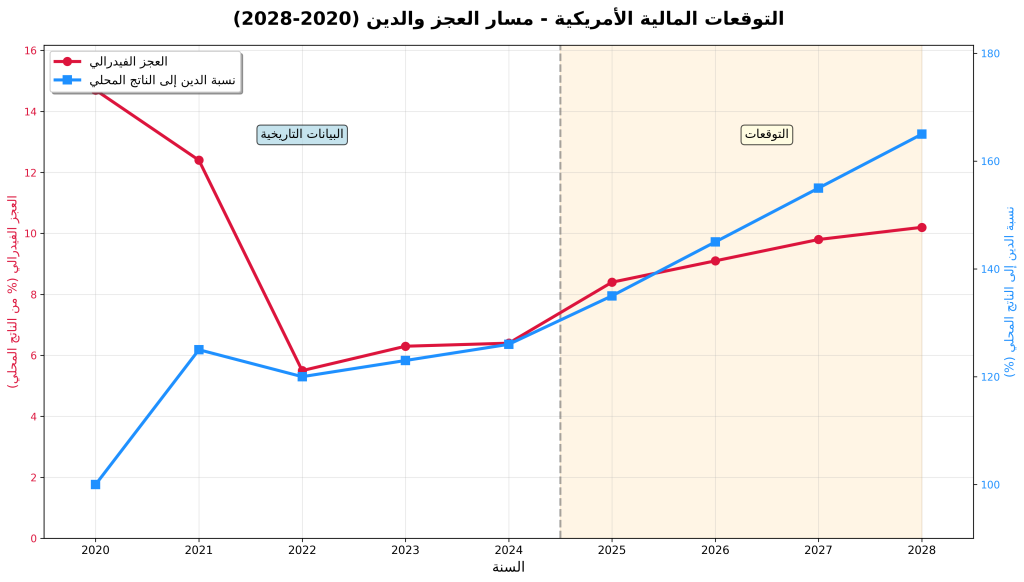

مشروع قانون الإنفاق الجديد يضيف 3+ تريليون دولار للعجز، مع توقع مكتب الميزانية الكونغرسي لعجز قدره 1.9 تريليون دولار في 2025 ونسبة الدين إلى الناتج المحلي الإجمالي قد تصل إلى 200% بحلول 2050.

الشكل 2: التوقعات المالية الأمريكية – مسار العجز والدين (2020-2028)

اتفاق مار-أ-لاغو

نسخة حديثة من اتفاق بلازا 1985، لكن تستهدف تخفيض قيمة الدولار بشكل صريح:

- المرحلة 1 (الربع الثاني 2025): مناقشات/إطار عمل أولي

- المرحلة 2 (الربع الرابع 2025): اتفاقيات مع الشركاء

- المرحلة 3 (الربع الثاني 2026): بداية التدخل

- المرحلة 4 (الربع الأول 2027): التنفيذ الكامل

التحليل الفني والأساسي

التحليل الفني لمؤشر الدولار

مؤشر الدولار أسفل الدعم؛ اتجاه هبوطي راسخ منذ ذروة 2022:

- المتوسطات المتحركة: محايدة إلى هبوطية

- المذبذبات: محايدة

- الدعم: 96.38 (أدنى مستوى في 52 أسبوع)، 95.00، 93.50

- المقاومة: 98.50، 100.00، 102.50

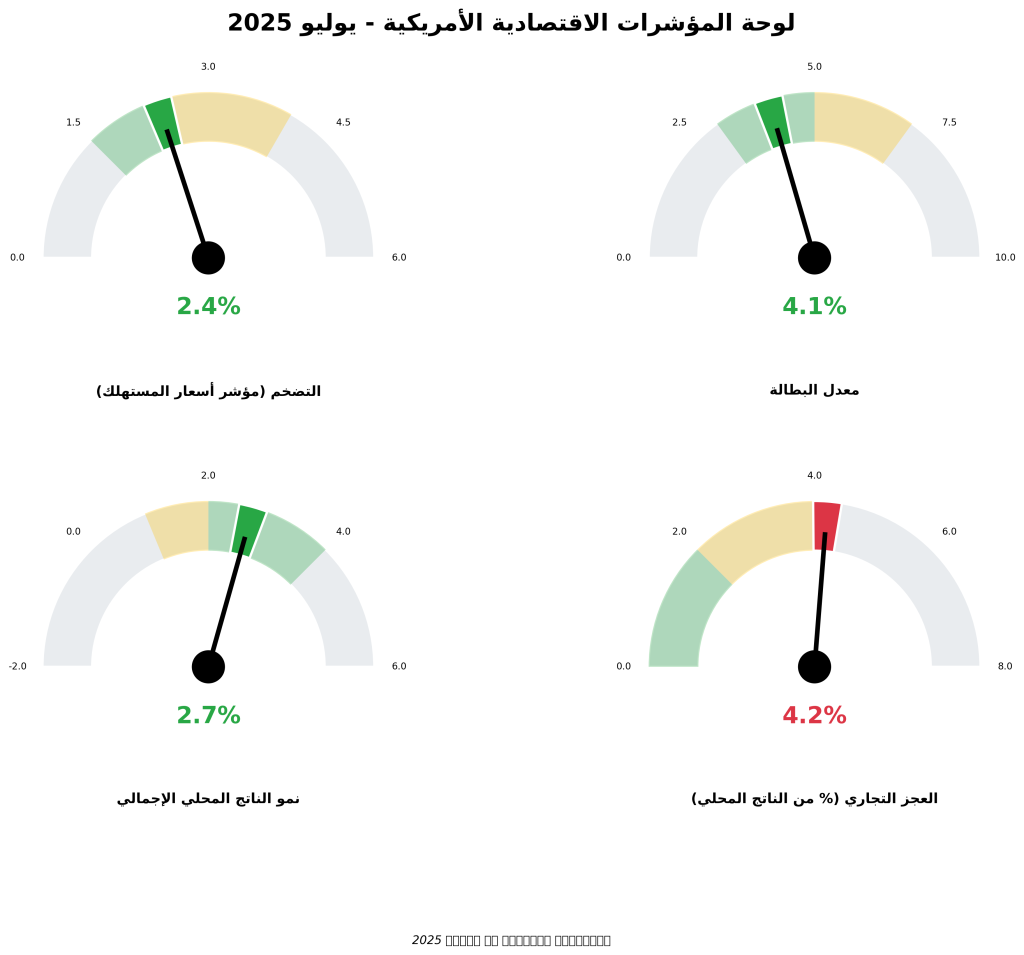

التحليل الأساسي

المؤشرات الاقتصادية الرئيسية (الحالية):

الشكل 3: مسار أسعار الفائدة الفيدرالية التاريخي والمتوقع (2020-2028)

الشكل 4: لوحة المؤشرات الاقتصادية الأمريكية – يوليو 2025

| المؤشر | القيمة الحالية | التوقعات |

| التضخم (مؤشر أسعار المستهلك) | 2.4% | مستقر |

| معدل البطالة | 4.1% | ارتفاع طفيف |

| نمو الناتج المحلي الإجمالي | 2.7% | متوسط |

| العجز التجاري | 4.2% من الناتج المحلي | تحسن تدريجي |

التوقعات الربعية (2025-2028)

توقعات مؤشر الدولار الأمريكي

| الفترة | مؤشر الدولار (DXY) | التغير الربعي | التغير السنوي |

| الربع 3، 2025 | 97.20 | – | – |

| الربع 4، 2025 | 95.50 | -1.7% | -1.7% |

| الربع 1، 2026 | 93.50 | -2.1% | -3.8% |

| الربع 2، 2026 | 92.00 | -1.6% | -5.3% |

| الربع 3، 2026 | 90.00 | -2.2% | -7.4% |

| الربع 4، 2026 | 88.50 | -1.7% | -8.9% |

| الربع 1، 2027 | 87.00 | -1.7% | -10.5% |

| الربع 2، 2027 | 85.50 | -1.7% | -12.0% |

| الربع 3، 2027 | 84.00 | -1.8% | -13.6% |

| الربع 4، 2027 | 83.50 | -0.6% | -14.1% |

| الربع 1، 2028 | 83.00 | -0.6% | -14.7% |

| الربع 2، 2028 | 82.50 | -0.6% | -15.2% |

| الربع 3، 2028 | 82.00 | -0.6% | -15.6% |

| الربع 4، 2028 | 81.50 | -0.6% | -16.1% |

توقعات أسعار الفائدة الفيدرالية

| الفترة | معدل الفائدة الفيدرالية | التغير الربعي | التغير السنوي |

| الربع 3، 2025 | 4.375% | – | – |

| الربع 4، 2025 | 4.00% | -0.375% | -0.375% |

| الربع 1، 2026 | 3.50% | -0.50% | -0.875% |

| الربع 2، 2026 | 3.00% | -0.50% | -1.375% |

| الربع 3، 2026 | 2.50% | -0.50% | -1.875% |

| الربع 4، 2026 | 2.25% | -0.25% | -2.125% |

| الربع 1، 2027 | 2.00% | -0.25% | -2.375% |

| الربع 2، 2027 | 1.75% | -0.25% | -2.625% |

| الربع 3، 2027 | 1.50% | -0.25% | -2.875% |

| الربع 4، 2027 | 1.25% | -0.25% | -3.125% |

| الربع 1، 2028 | 1.00% | -0.25% | -3.375% |

| الربع 2، 2028 | 0.75% | -0.25% | -3.625% |

| الربع 3، 2028 | 0.50% | -0.25% | -3.875% |

| الربع 4، 2028 | 0.25% | -0.25% | -4.125% |

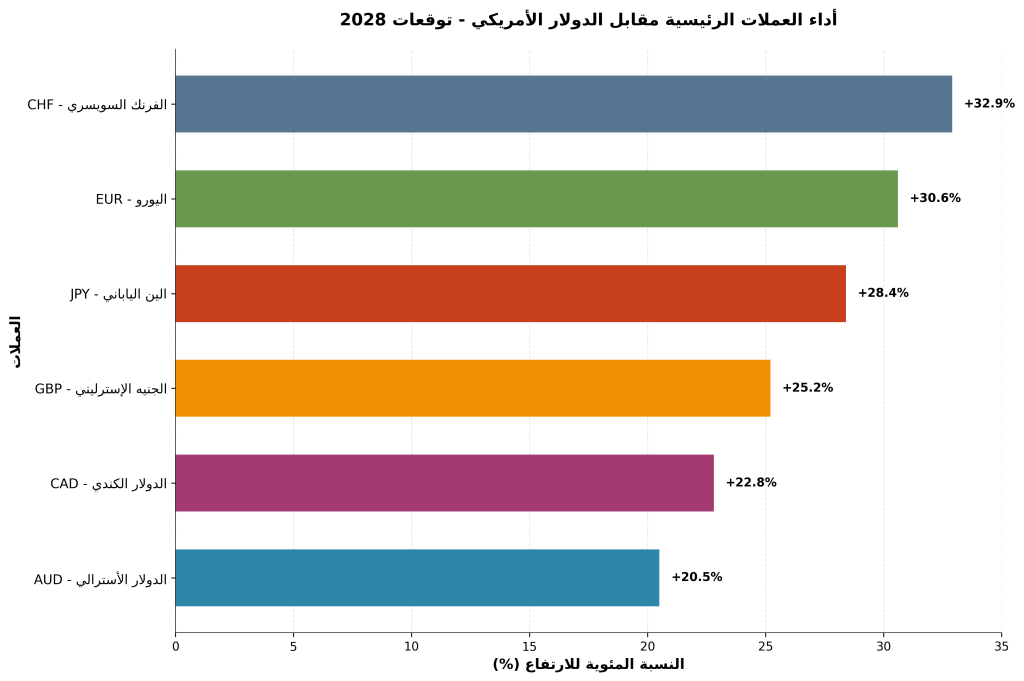

أداء العملات الرئيسية مقابل الدولار

الشكل 5: أداء العملات الرئيسية مقابل الدولار الأمريكي – توقعات 2028

التوقعات التفصيلية للعملات الرئيسية (2028)

| العملة | الارتفاع المتوقع | العوامل الرئيسية |

| الفرنك السويسري (CHF) | +32.9% | الملاذ الآمن، الاستقرار السياسي |

| اليورو (EUR) | +30.6% | التعافي الاقتصادي، السياسة النقدية المتشددة |

| الين الياباني (JPY) | +28.4% | تطبيع السياسة النقدية، تحسن الميزان التجاري |

| الجنيه الإسترليني (GBP) | +25.2% | النمو الاقتصادي، الاستقرار السياسي |

| الدولار الكندي (CAD) | +22.8% | أسعار السلع، التجارة مع الولايات المتحدة |

| الدولار الأسترالي (AUD) | +20.5% | أسعار السلع، العلاقات التجارية الآسيوية |

تقييم المخاطر

تحليل السيناريوهات المختلفة

السيناريو الأساسي (60% احتمال)

تخفيض قيمة متعمد ومُدار كمعيار سياسي جديد

- انخفاض مؤشر الدولار إلى 81.50-83.50

- خفض معدل الفائدة إلى 0.25%

- نمو اقتصادي متوسط 2.0-2.5%

مخاطر الارتفاع (25% احتمال إجمالي)

| المخاطر | الاحتمال | التأثير |

| انعكاس السياسة | 10% | ارتفاع الدولار إلى 105+ |

| أزمة عالمية | 8% | طلب على الدولار كملاذ آمن |

| تفوق الاقتصاد الأمريكي | 5% | نمو أقوى من المتوقع |

| عودة التضخم | 2% | ارتفاع أسعار الفائدة |

مخاطر الانخفاض (15% احتمال إجمالي)

| المخاطر | الاحتمال | التأثير |

| تخفيض قيمة أسرع | 8% | انخفاض الدولار إلى 75- |

| أزمة دين | 4% | مخاوف من الاستدامة المالية |

| فقدان وضع العملة الاحتياطية | 2% | تراجع دور الدولار |

| ضوابط رؤوس الأموال | 1% | قيود على التدفقات |

التوصيات الاستثمارية

تموضع المحفظة الاستثمارية

التوصية الأساسية: تقليل التعرض للدولار الأمريكي بنسبة 25-50%

- تقليل النقد الأمريكي والسندات الحكومية

- تخفيض الدخل الثابت المقوم بالدولار

- تقليل الأسهم الأمريكية المحلية

زيادة الاستثمارات غير المقومة بالدولار

- الأسهم الدولية (40-50%): غير مؤمنة ضد العملة

- الأسواق الناشئة (15-20%): للاستفادة من ضعف الدولار

- السندات بالعملات الأجنبية (10-15%): تنويع العملات

- السلع (10-15%): تحوط ضد التضخم وضعف الدولار

القطاعات المستفيدة والمتضررة

| القطاعات المستفيدة | القطاعات المتضررة |

| المصدرون الأمريكيون | القطاعات المعتمدة على الاستيراد |

| الشركات متعددة الجنسيات | العقارات الأمريكية |

| السياحة والسفر | التجارة الإلكترونية المستوردة |

| الصناعات التحويلية | تجارة التجزئة المستوردة |

تحذير مهم:

هذه التوصيات تستند إلى السيناريو الأساسي لتخفيض قيمة الدولار. يجب مراقبة التطورات السياسية والاقتصادية باستمرار وتعديل الاستراتيجية حسب الحاجة.

إطار المراقبة

المعالم السياسية الرئيسية

| التاريخ | المعلم | التأثير المتوقع |

| الربع 4، 2025 | اتفاق مار-أ-لاغو | تسارع في ضعف الدولار |

| الربع 2، 2026 | بداية التدخلات | انخفاض منسق في الدولار |

| الربع 1، 2027 | التنفيذ الكامل | تسارع في التخفيض |

| الربع 4، 2027 | مراجعة وتعديل | تقييم الفعالية |

المؤشرات الرئيسية للمراقبة

- تصريحات البنك الفيدرالي: حول السياسة المالية

- تدخلات الخزانة: في أسواق العملات

- الإعلانات الدولية: حول التنسيق العالمي

- اتجاهات التجارة: الحساب الجاري والتجاري

- احتياطيات البنوك المركزية الأجنبية: من الدولار

الخلاصة

يستعد مؤشر الدولار الأمريكي لفترة غير مسبوقة من التخفيض المتعمد والمدفوع بالسياسات، مصممة لاستعادة القدرة التنافسية في التصنيع ومعالجة الخلل التجاري الهيكلي. تتفوق السياسة والهيمنة المالية على العوامل التقليدية المدفوعة بالسوق.

يجب على المستثمرين التوقع للتقلبات خلال فترة الانتقال، لكن التوقعات تبقى واضحة لتخفيض قيمة الدولار بنسبة 16-19% بحلول الربع الرابع من 2028.

التوصية النهائية:

إعادة تموضع المحافظ الاستثمارية للاستفادة من هذا التحول التاريخي في السياسة النقدية والمالية، مع التركيز على التنويع الدولي والأصول الحقيقية.

إخلاء المسؤولية

تنويه مهم:

هذا التقرير مُعد لأغراض التحليل والمعلومات العامة فقط، ولا يشكل نصيحة استثمارية أو مالية أو قانونية. المعلومات الواردة في هذا التقرير مبنية على تحليلات وتوقعات قد تكون غير دقيقة أو قد تتغير بسرعة.

المخاطر الاستثمارية:

- الأداء السابق لا يضمن النتائج المستقبلية

- أسواق العملات الأجنبية تنطوي على مخاطر عالية وقد تؤدي إلى خسائر كبيرة

- التقلبات في أسعار الصرف قد تؤثر سلباً على قيمة الاستثمارات

التوصيات:

- يُنصح بشدة بالتشاور مع مستشار مالي مؤهل قبل اتخاذ أي قرارات استثمارية

- يجب على المستثمرين إجراء بحوثهم الخاصة وتحليل وضعهم المالي الشخصي

- لا تستثمر أكثر مما يمكنك تحمل خسارته

- تأكد من فهم جميع المخاطر المرتبطة بالاستثمارات قبل المشاركة

حدود المسؤولية:

معدو هذا التقرير غير مسؤولين عن أي خسائر أو أضرار قد تنتج عن الاعتماد على المعلومات الواردة في هذا التقرير. المستثمرون يتحملون المسؤولية الكاملة عن قراراتهم الاستثمارية.

إخلاء المسؤولية القانونية:

هذا التقرير لا يشكل عرضاً لبيع أو شراء أي أوراق مالية أو أدوات مالية. المعلومات الواردة هنا قد تكون عرضة للتغيير دون إشعار مسبق. يجب التحقق من دقة المعلومات من مصادر موثوقة ومستقلة.

المصادر: البنك الفيدرالي الأمريكي، مكتب الميزانية بالكونغرس الامريكي، مكتب إحصائيات العمل، وزارة الخزانة الأمريكية، التحليل الخاص

تاريخ الإعداد: 8 يوليو 2025 | التحديث التالي: أكتوبر 2025

تنويه: هذا التقرير للأغراض التعليمية والتحليلية فقط ولا يشكل نصيحة استثمارية.