هل تحتاج الكويت إلى تفعيل معيار IAS 29 «التقارير المالية في الاقتصاديات ذات التضخم الشديد»؟

في مواجهة التضخم العالمي

بقلم/ د. علي عويد رخيص

مكتب الواحة لتدقيق الحسابات

عضو في نكسيا

مع موجات التضخم التي اجتاحت الاقتصاد العالمي مؤخرًا، عاد إلى الواجهة معيار المحاسبة الدولي رقم 29 «التقارير المالية في الاقتصاديات ذات التضخم الشديد»، بوصفه أحد أهم الأدوات المحاسبية التي تلجأ إليها الدول لإعادة ضبط القوائم المالية في فترات الاضطراب النقدي.

لكن السؤال المطروح: إلى أي مدى تحتاج دول الخليج، وتحديدًا الكويت والسعودية، إلى تفعيل هذا المعيار؟ بوصفه الأداة التي تُستخدم لإعادة عرض القوائم المالية في الاقتصادات ذات التضخم الشديد، بحيث تعكس القوة الشرائية الحالية للنقود بدلًا من الأرقام التاريخية، وما انعكاس ذلك على المستثمرين والأسواق؟

1- عندما تفقد الأرقام معناها

في الاقتصادات التي تشهد تضخمًا جامحًا، تتحول القوائم المالية التقليدية إلى أرقام تاريخية لا تعكس الواقع. أصول مسجلة بأقل من قيمتها الحقيقية، وأرباح ظاهرية ناتجة عن تآكل العملة، ومقارنات زمنية تفقد دلالتها. هنا يأتي دور IAS 29، الذي يفرض إعادة عرض القوائم المالية باستخدام مؤشر عام للأسعار، بحيث يتم التعبير عن جميع البنود بالقوة الشرائية الحالية.

2- أهداف المعيار: تصحيح الصورة لا تجميل النتائج

لا يهدف IAS 29 إلى تحسين نتائج الشركات، بل إلى تقديم صورة اقتصادية عادلة. وتشمل أهدافه الرئيسية الحفاظ على القوة الشرائية للمعلومات المالية، وتعزيز قابلية المقارنة بين الفترات، ومنع تضخيم الأرباح المحاسبية، وتمكين المستثمرين من قراءة الأداء الحقيقي بعيدًا عن تشوهات التضخم.

3- متى يطبق المعيار، ومتى يصبح التطبيق إلزاميًا؟

لا يحدد المعيار رقمًا ثابتًا لمعدل التضخم، لكنه يعتمد على مجموعة مؤشرات، من أبرزها:

وصول التضخم التراكمي إلى نحو 100% أو أكثر خلال ثلاث سنوات.

* اعتماد الأفراد على العملات الأجنبية أو الأصول العينية كوسيلة لحفظ القيمة.

* تسعير السلع والخدمات بعملات مستقرة.

* ربط الأجور والأسعار بمؤشرات التضخم.

عند توافر هذه السمات، تُصنَّف الدولة كاقتصاد ذي تضخم شديد، ويصبح تطبيق المعيار إلزاميًا.

4- لماذا نحتاج إلى IAS 29؟

عندما ترتفع معدلات التضخم إلى مستويات مرتفعة ومستدامة، تفقد العملة المحلية جزءًا كبيرًا من قيمتها خلال فترات قصيرة. في هذه الحالة، تصبح الأرقام التاريخية الواردة في الميزانيات وقوائم الدخل مضللة، لأن:

* الأصول المسجلة بتكلفة تاريخية قد تكون أقل كثيرًا من قيمتها الحقيقية.

* الأرباح الظاهرية قد تكون ناتجة فقط عن تآكل قيمة العملة.

* المقارنة بين فترات مالية مختلفة تصبح غير ذات معنى.

لهذا، يشترط IAS 29 إعادة عرض القوائم المالية باستخدام مؤشر عام للأسعار، بما يسمح بعرض جميع البنود بالقيمة الجارية للقوة الشرائية.

5- أهداف معيار المحاسبة الدولي 29

يهدف معيار IAS 29 إلى ضمان أن تعكس القوائم المالية الواقع الاقتصادي الحقيقي في البيئات ذات التضخم المرتفع، بدل الاكتفاء بالأرقام التاريخية التي تفقد معناها بمرور الوقت. ويمكن تلخيص أهم أهدافه في:

الحفاظ على القوة الشرائية للمعلومات المالية.

* تعزيز قابلية المقارنة بين الفترات المختلفة(مقارنة القوائم المالية عبر السنوات بشكل عادل).

* منع تضخيم الأرباح المحاسبية الناتجة عن تراجع قيمة العملة.

* تقديم صورة عادلة لقيم الأصول وحقوق الملكية. (إظهار التأثير الحقيقي للتضخم على حقوق الملكية)

* تمكين المستثمرين والدائنين من اتخاذ قرارات مبنية على بيانات أكثر دقة.

* رفع مستوى الشفافية في الأسواق التي تعاني من عدم استقرار نقدي.

بمعنى آخر، لا يهدف المعيار إلى تحسين نتائج الشركات، بل إلى إعادة عرضها بصورة واقعية.

6- كيف تتم إعادة عرض القوائم المالية؟

يقوم IAS 29 على مبدأ أساسي: جميع البنود غير النقدية يتم تعديلها وفق مؤشر الأسعار العام، بينما تظل البنود النقدية كما هي، مع الاعتراف بما يُعرف بـ«ربح أو خسارة المركز النقدي».

ويشمل ذلك:

* إعادة تقييم الأصول الثابتة وحقوق الملكية.

* تعديل بنود قائمة الدخل لتعكس قيمتها بالقوة الشرائية الحالية.

* احتساب أثر التضخم على صافي البنود النقدية.

والنتيجة هي قوائم مالية أكثر واقعية، تسمح للمستثمرين والمحللين باتخاذ قرارات مبنية على بيانات قابلة للمقارنة.

7- التأثير على الشركات والمستثمرين

تطبيق المعيار غالبًا ما يؤدي إلى:

* تغير جوهري في قيم الأصول وحقوق الملكية.

* تقلبات ملحوظة في الأرباح المعلنة.

* ظهور خسائر (أو أرباح) ناتجة عن الاحتفاظ بالنقد.

وبالنسبة للمستثمرين، يوفر IAS 29 رؤية أوضح للأداء الحقيقي، بعيدًا عن التشوهات الناتجة عن التضخم، كما يعزز الشفافية ويحد من مخاطر سوء التفسير.

8- تحديات التطبيق

رغم أهميته، يواجه المعيار عدة تحديات، أبرزها:

* صعوبة اختيار مؤشر أسعار يعكس الواقع بدقة.

* تعقيد النماذج الحسابية.

* الحاجة إلى أنظمة محاسبية متطورة وخبرات متخصصة.

* أثره المحتمل على المؤشرات المالية واتفاقيات التمويل.

9- تطبيق المعيار في دول الخليج خاصة دولة الكويت والمملكة العربية السعودية

➢ الكويت: استقرار نقدي يبعد شبح IAS 29 ويقلل الحاجة للتطبيق

رغم الضغوط التضخمية التي شهدها العالم مؤخرًا، حتى تاريخه، لا تُصنف دولة الكويت ضمن الاقتصادات ذات التضخم الشديد وفق معيار IAS 29 ، فقد ظلت معدلات التضخم في الكويت، رغم ارتفاعها النسبي خلال بعض الفترات الأخيرة، ضمن نطاقات معتدلة مقارنة بالمعايير الدولية التي تستوجب تطبيق المعيار.

كما يتميز الدينار الكويتي باستقرار نسبي، مدعومًا بسلة عملات قوية واحتياطيات مالية كبيرة، إضافة إلى سياسات نقدية حذرة يتبعها بنك الكويت المركزي.

وبناءً عليه:

* لا تطبق الشركات الكويتية حاليًا معيار IAS 29 على قوائمها المالية.

* تلتزم الشركات المدرجة بمعايير IFRS التقليدية دون الحاجة لإعادة عرض القوائم بسبب التضخم.

* يظل المعيار في السياق الكويتي إطارًا نظريًا احترازيًا أكثر منه ممارسة محاسبية فعلية.

ومع ذلك، فإن وجود المعيار ضمن منظومة التقارير المالية يمثل أداة جاهزة في حال حدوث تغيرات اقتصادية جوهرية مستقبلًا.

➢ السعودية: صورة متقاربة وإطار رقابي قوي

اعتمدت الهيئة السعودية للمراجعين والمحاسبين (SOCPA) المعيار الدولي للمحاسبة رقم 29 (IAS 29) “التقرير المالي في الاقتصادات ذات التضخم الجامح” دون تعديلات، ليطبق على القوائم المالية للمنشآت التي تعتبر عملتها الوظيفية عملة اقتصاد ذي تضخم جامح، بهدف تصحيح مضللية مقارنة المبالغ المالية. هذا المعيار يضمن دقة التقارير في البيئات التضخمية.

تفاصيل تطبيق المعيار في السعودية:

* الاعتماد: أقرت الهيئة السعودية (SOCPA) المعيار كما أصدره مجلس معايير المحاسبة الدولية.

* نطاق التطبيق: يطبق في حال تجاوز معدلات التضخم مستويات معينة تجعل العملة المحلية عملة ذات تضخم جامح.

* الهدف: إعادة عرض البيانات المالية لتعكس التغيرات في القوة الشرائية العامة للنقود، مما يجعل القوائم المالية أكثر واقعية وقابلية للمقارنة.

* الإطار العام: يتماشى هذا مع توجه المملكة بتبني معايير المحاسبة الدولية لتعزيز الشفافية.

تطبيق هذا المعيار لا يعني بالضرورة وجود تضخم جامح في الاقتصاد السعودي ، بل يمثل جاهزية الهيكل المحاسبي لمعالجة القوائم المالية للشركات التي قد تعمل في بيئات ذات تضخم مرتفع.

حيث ان الوضع في السعودية لا يختلف كثيرًا عن الكويت. فالريال السعودي مرتبط بالدولار، ما يوفر درجة عالية من الاستقرار النقدي، كما ظلت معدلات التضخم ضمن نطاق منخفض إلى معتدل ، ولكن السعودية أصبحت مؤهلة لتطبيق المعيار منذ 2023 لأن التضخم التراكمي للثلاث سنوات (2020-2023) تجاوز 100% وفقاً لحسابات هيئة السوق المالية باستخدام مؤشر تكلفة المعيشة. مع التزام كامل بمعايير التقارير المالية الدولية تحت إشراف هيئة السوق المالية والبنك المركزي السعودي.

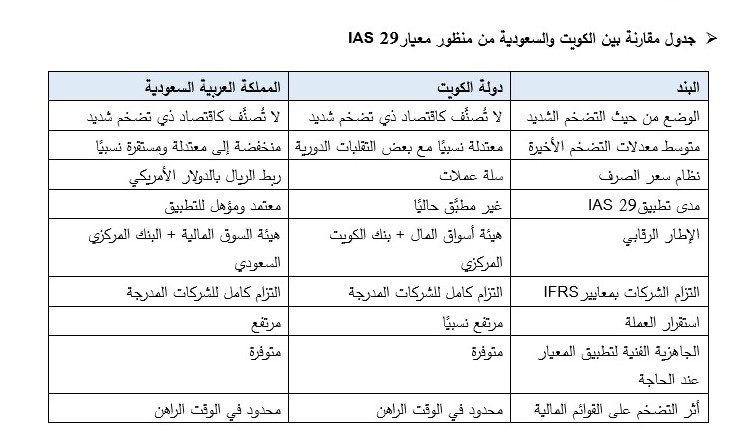

➢ جدول مقارنة بين الكويت والسعودية من منظور معيار IAS 29

تشير المقارنة إلى أن استقرار العملة ومعدلات التضخم المعتدلة في كلٍ من الكويت والسعودية يحدّان من مخاطر تشوّه القوائم المالية، ما يعزز ثقة المستثمرين في جودة الأرباح المعلنة. وفي ظل هذا الاستقرار، تظل قرارات الاستثمار معتمدة على الأداء التشغيلي الحقيقي للشركات، لا على تعديلات محاسبية مرتبطة بالتضخم.

▪ الكويت: تضخم معتدل – دينار مستقر – لا تطبيق لـ IAS 29

▪ السعودية: تضخم منخفض إلى معتدل – ريال مربوط بالدولار – معتمد ومؤهل لتطبيق لـ IAS 29

➢ الخلاصة الاستثمارية:

استقرار نقدي في البلدين = قوائم مالية أكثر موثوقية + مخاطر تضخمية محدودة + قرارات استثمارية مبنية على الأداء الفعلي لا على فروق إعادة القياس.

10- التأثير الحقيقي للتضخم على حقوق الملكية

غالباً يظهر خسارة كبيرة في حقوق الملكية (تُسمى خسارة إعادة القياس التضخمي) لأن الأصول غير النقدية تُعاد تقييمها بزيادة، لكن رأس المال والاحتياطيات لا تتضاعف تلقائياً.

➢ كيفية استخدام الاحتياطي القانوني والاختياري وعلاوة الإصدار لمعالجة الخسائر المتراكمة الناتجة عن IAS 29 في القانون التجاري الكويتي.

في دولة الكويت، يحكم قانون الشركات رقم (1) لسنة 2016 وتعديلاته اللاحقة حتى 2026، مثل مرسوم بقانون رقم 106 لسنة 2024 الذي عدل بعض الأحكام المتعلقة بانعقاد الجمعيات العامة، وتعديلات مقترحة في يناير 2026 تتعلق بزيادة رأس المال وإجراءات أخرى دون تغيير جوهري في معالجة الخسائر، إمكانية استخدام الاحتياطيات وعلاوة الإصدار لمعالجة الخسائر المتراكمة. ومع ذلك، يجب ملاحظة أن معيار IAS 29 (التقارير المالية في الاقتصاديات ذات التضخم الشديد) غير مطبق إلزامياً في الكويت حتى يناير 2026، لأن الاقتصاد الكويتي لا يُصنف كـ “تضخم مفرط” (معدل التضخم التراكمي لثلاث سنوات أقل من 100%) وفقاً لتقارير منظمات مثل EY والبنك الدولي.

لذا، الخسائر الناتجة عن IAS 29 غير شائعة، لكن الإجراء العام لمعالجة أي خسائر متراكمة سواء من IAS 29 أو غيره يتم كالتالي:

الخطوات العملية للاستخدام:

1- تقييم الخسائر: يجب أن تكون الخسائر المتراكمة موثقة في القوائم المالية المراجعة، ولا تتجاوز عتبة “ثلاثة أرباع رأس المال” (حسب التعديلات حتى 2026)، وإلا يجب دعوة جمعية غير عادية للنظر في حل الشركة أو زيادة رأس المال.

2- موافقة الجمعية العامة العادية: الجمعية العامة العادية (بأغلبية 51% أو أكثر، حسب التعديلات الأخيرة في 2024 التي ساوت نسب انعقاد الجمعيات) تقرر تفويض مجلس الإدارة باستخدام:

* الاحتياطي الاختياري (النظامي أو الإضافي): يُستخدم أولاً لإطفاء الخسائر، حيث له مرونة عالية (لا يوجد حد أدنى إلزامي بعد تشكيله).

* الاحتياطي القانوني (الإلزامي): يُشكل بنسبة 10% من صافي الأرباح السنوية حتى 50% من رأس المال. يجوز استخدامه لتغطية الخسائر، لكن فقط الجزء الزائد عن 50% من رأس المال (أو كاملاً بعد موافقة الجمعية إذا لم يصل إلى الحد).

* علاوة الإصدار (Share Premium): تُعامل كاحتياطي إضافي، وتُستخدم لإطفاء الخسائر مباشرة دون المساس برأس المال الأساسي.

3- التنفيذ بواسطة مجلس الإدارة: بعد التفويض، يقوم المجلس بإعادة تصنيف هذه الأرصدة في الميزانية (مثل نقل الخسائر إلى الاحتياطيات)، مع إخطار هيئة أسواق المال (CMA) إذا كانت الشركة مدرجة، وتسجيل التغييرات في السجل التجاري بوزارة التجارة والصناعة.

4- الشروط والقيود:

* لا يجوز توزيع أرباح إذا كانت الخسائر تفوق الاحتياطيات.

* إذا كانت الشركة لديها عمليات خارجية في دولة تطبق IAS 29 (مثل السعودية) ، قد تنشأ خسائر جزئية، وتُعالج بنفس الطريقة.

* في التعديلات المقترحة لـ 2026، يُركز على تسهيل زيادة رأس المال بنسبة تصل إلى 50% بإجماع المساهمين، مما يساعد في تجنب الخسائر الكبيرة.

صيغة مقترحة لقرار الجمعية:

“تقرر الجمعية العامة العادية تفويض مجلس الإدارة بمعالجة الخسائر المتراكمة بما فيها أي خسائر قد تنشأ عن تطبيق معيار IAS 29 إذا أصبح ملزماً، وذلك باستخدام الاحتياطي الاختياري أولاً، ثم الاحتياطي القانوني (الزائد عن 50% من رأس المال) ، وعلاوة الإصدار، وفقاً لأحكام قانون الشركات رقم 1/2016 وتعديلاته حتى 2026، دون المساس برأس المال إلا بقرار جمعية غير عادية.”

➢ مقارنة مع نظام الشركات السعودي (المرسوم الملكي م/132 لعام 1443هـ، مع لائحة تنفيذية 2023 ولا تعديلات جوهرية حتى 2026)

في المملكة العربية السعودية، يسمح النظام باستخدام الاحتياطيات وعلاوة الإصدار لمعالجة الخسائر، خاصة تلك الناتجة عن IAS 29 الذي يُطبق إلزامياً على الشركات المدرجة منذ 2023/2024 (بسبب تجاوز التضخم التراكمي 100%)، مما يؤدي غالباً إلى خسائر متراكمة كبيرة بسبب إعادة بيان القوائم المالية.

الخطوات العملية في السعودية:

1- تقييم الخسائر: مشابه، لكن العتبة “نصف رأس المال” تستدعي إجراءات فورية (مادة 150).

2- موافقة الجمعية العامة العادية: تفويض مجلس الإدارة باستخدام:

* الاحتياطي القانوني: في النظام الجديد، أصبح اختيارياً (سابقاً 10% حتى 30% من رأس المال) ، ويُستخدم لتغطية الخسائر بعد موافقة.

* الاحتياطي الاختياري: مرونة عالية، يُشكل حسب النظام الأساسي.

* علاوة الإصدار: تُستخدم مباشرة لإطفاء الخسائر.

3- التنفيذ: إعادة تصنيف في الميزانية، مع إخطار هيئة السوق المالية (CMA) وتسجيل في السجل التجاري.

4- الشروط: يُركز على IAS 29 بشكل أكبر، حيث أقرت الهيئة إجراءات خاصة لمعالجة الخسائر الناتجة عنه دون تخفيض رأس المال.

صيغة مقترحة لقرار الجمعية (مشابهة):

“تقر الجمعية العمومية تفويض مجلس الإدارة بمعالجة الخسائر المتراكمة الناتجة عن تطبيق IAS 29، باستخدام الاحتياطي القانوني والاختياري وعلاوة الإصدار، وفقاً لنظام الشركات م/132/1443هـ، دون المساس برأس المال

➢ المقارنة الرئيسية بين السعودية والكويت:

كلا النظامين يدعمان الإجراء لتجنب تخفيض رأس المال، لكن السعودية أكثر تركيزاً على IAS 29 بسبب التطبيق الفعلي، بينما الكويت أكثر صرامة في نسب الاحتياطيات. إذا كانت شركتك مدرجة، استشر هيئة الأسواق المالية في كلا البلدين للتأكيد على الإفصاحات.

11- ختاماً

يمثل معيار المحاسبة الدولي 29 أداة حيوية للحفاظ على مصداقية التقارير المالية في فترات الاضطراب النقدي. فهو لا يخلق أرباحًا أو خسائر جديدة بقدر ما يعيد ترتيب الأرقام لتقول الحقيقة الاقتصادية. وفي بيئات تتآكل فيها قيمة العملة بسرعة، يصبح تطبيق IAS 29 ليس مجرد التزام معياري، بل ضرورة لحماية المستثمرين وتعزيز الثقة في الأسواق.