أسعار النفط تبدأ العام بقوة مع تصاعد المخاطر وتعطّل الإمدادات

تقرير الوطني عن أسواق النفط

-

مع هدوء حالة التوتر تراجع خام برنت إلى 67 دولار للبرميل بعد أن بلغ 71 دولار في يناير

-

“أوبك-8” تقرر استئناف تقليص تخفيضات الإنتاج اعتبارًا من أبريل

-

5 مليون برميل يومياً من النفط الخام والمكثفات، و3.8 ملايين برميل يومياً من المنتجات المكررة، و77 مليون طن سنوياً من الغاز الطبيعي المسال، كلها عرضة للخطر في حال التصعيد

-

ارتفاع مراكز الشراء الصافية على خام برنت من 19,409 عقد إلى 377,371 عقداً في نهاية يناير

-

إدارة معلومات الطاقة الأمريكية: متوسط الإنتاج هذا العام عند 13.6 مليون برميل يومياً، ويتراجع في 2027 إلى 13.3 مليون برميل يومياً.

استفادت أسعار النفط منذ مطلع عام 2026 من ارتفاع المخاطر الجيوسياسية المرتبطة بإيران، وتوقف الإمدادات في كازاخستان، وتردد المشترين في اقتناء النفط الإيراني والروسي الخاضع للعقوبات، إضافة إلى ضعف الدولار الأمريكي. ورغم أن حالة التوتر بين إيران والولايات المتحدة قد هدأت مؤخرًا، مما دفع خام برنت للتراجع إلى 67 دولار للبرميل بعد أن بلغ 71 دولار في يناير مع تحرك الجانبين نحو خيارات دبلوماسية، إلا أن الأسعار ما تزال شديدة الحساسية للتطورات الجيوسياسية في ظل التداعيات المحتملة لأي صراع بين البلدين. وتواصل وكالة الطاقة الدولية توقع فائض كبير في الإمدادات هذا العام، مع ضعف الطلب العالمي وارتفاع إنتاج الدول غير الأعضاء في منظمة الأوبك.

أما مجموعة “أوبك-8″، وبعد تجميدها لعملية تقليص تخفيضات الإنتاج خلال الربع الأول، فقد تقرر استئنافها اعتبارًا من أبريل إذا استقرت الأسعار عند مستوياتها الحالية واستمر السوق الفعلي في استيعاب كميات النفط الخام الإضافية، خاصة إذا تزايدت حالات الانقطاع في الإمدادات سواء لأسباب جيوسياسية أو غيرها. ونبقي على توقعاتنا لمتوسط سعر خام برنت لعام 2026 عند 65 دولارًا للبرميل.

الأسواق: أسعار النفط تبدأ العام بقوة مع تصاعد المخاطر وتعطّل الإمدادات

شهدت أسعار النفط بداية قوية في 2026، إذ أنهى خام برنت شهر يناير مرتفعًا بأكثر من 16% مسجلًا أعلى مستوى له في ستة أشهر عند 70.7 دولارًا للبرميل، بدعم من تصاعد المخاطر الجيوسياسية (الرسم البياني 1). وقد أدت بؤر التوتر في إيران وفنزويلا وحتى غرينلاند إلى رفع علاوة المخاطر في الأسواق، بالتزامن مع خسائر كبيرة في الإمدادات من كازاخستان والتي تعود جزئياً إلى تداعيات الصراع الروسي–الأوكراني، إضافة إلى تأثير ضعف الدولار. ومع ذلك، بدأت الأسعار تتراجع في منتصف فبراير، إذ سجل برنت أول خسارة لأسبوعين متتاليين هذا العام متجهاً إلى نحو 68 دولار للبرميل مع بدء الولايات المتحدة وإيران مفاوضات لكسر الجمود، وهي مفاوضات وصفها الرئيس الإيراني بزشكيان بأنها “خطوة إلى الأمام”، بينما يبدو الرئيس الأمريكي دونالد ترامب مستعداً لإعطائها فرصة—مع إصداره أوامر بنشر مجموعة ثانية من حاملات الطائرات في الشرق الأوسط. وتتعرض السوق لضغوط أيضًا بسبب تشديد تطبيق العقوبات، في وقت تؤثر فيه إجراءات الإدارة الأمريكية بشكل غير مباشر على سوق النفط عبر سعيها لفرض رسوم ثانوية على مستوردي النفط الروسي والفنزويلي والإيراني الخاضع للعقوبات، مما يدفع المشترين للبحث عن خام بديل أعلى سعراً (أو المخاطرة بانتهاك العقوبات الأمريكية وإثارة غضب الرئيس ترامب)، وهو ما تسبب في تراكم كبير للمخزونات العائمة في البحر. وتشير تقديرات وكالة الطاقة الدولية إلى أن أكثر من ثلثي هذه المخزونات (179 مليون برميل) عبارة عن خام روسي وإيراني خاضع للعقوبات، وهو ما فاقم من سردية فائض المعروض التي هيمنت على أسواق النفط في 2025 وأدت إلى تراجع الأسعار للعام الثالث على التوالي بنسبة 19%، وهو أكبر انخفاض منذ جائحة “كوفيد-19”. ويُقدَّر أن علاوة المخاطر الجيوسياسية تتراوح حالياً بين 5 و7 دولارات للبرميل.

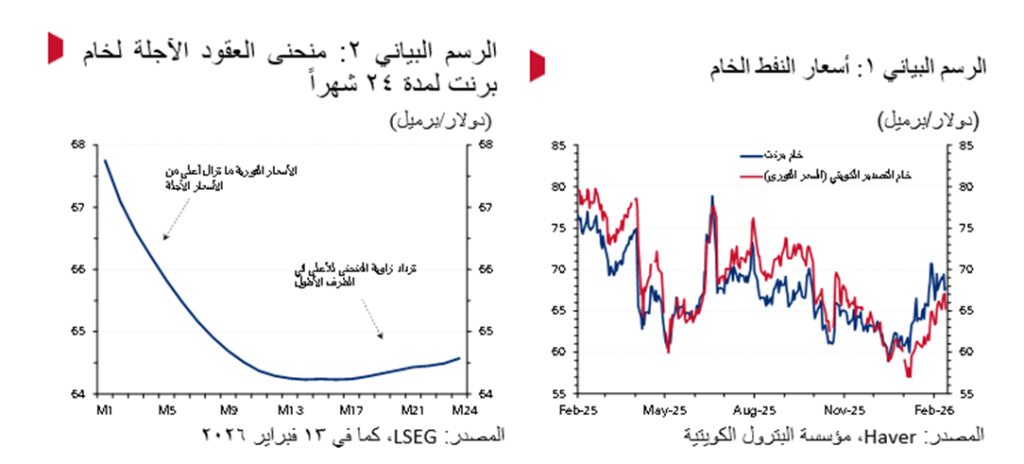

ويُظهر منحنى عقود برنت الآجلة قوة توقعات المشاركين في السوق بخصوص مخاطر تقييد المعروض على المدى القصير، إذ ترتفع الأسعار القريبة بشكل يفوق الأسعار البعيدة (الرسم البياني 2). لكن بعد 17 شهراً تقريباً، يبدأ المنحنى في الارتفاع صعوداً —دلالة على سوق أكثر وفرة في المعروض وضعف في الطلب، مما يشجع على التخزين. وفيما يخص مراكز المضاربين، فقد اندفع المستثمرون، مع تزايد المخاطر المرتبطة بإيران، نحو تغطية مراكز البيع القياسية التي بلغت 232 ألف عقد في منتصف ديسمبر، ليتحولوا إلى الرهانات على ارتفاع الأسعار. وارتفعت مراكز الشراء الصافية على خام برنت من 19,409 عقد إلى 377,371 عقداً في نهاية يناير، وهو أعلى مستوى في عشرة أشهر (الرسم البياني 3).

وتعكس زيادة المخاطر الجيوسياسية المرتبطة بإيران التوقعات القوية لدى مراقبي سوق النفط والمحللين الجيوسياسيين باحتمال اتخاذ الولايات المتحدة إجراءات خلال الأسابيع المقبلة. وبحسب Middle East Economic Survey (MEES)، فإن 14.5 مليون برميل يومياً من النفط الخام والمكثفات، و3.8 ملايين برميل يومياً من المنتجات المكررة، وما لا يقل عن 77 مليون طن سنوياً من الغاز الطبيعي المسال، كلها عرضة للخطر في حال التصعيد. ويبلغ إنتاج إيران حالياً نحو 3.3 ملايين برميل يومياً، يُصدَّر منها نحو 1.5 مليون برميل يوميًا إلى الصين في مخالفة للعقوبات الأمريكية.

الطلب على النفط: وكالة الطاقة الدولية تقلّص توقعاتها لعام 2026 و«أوبك» أكثر تفاؤلاً

قلّصت وكالة الطاقة الدولية في فبراير توقعاتها لنمو الطلب العالمي على النفط في 2026 بمقدار 80 ألف برميل يومياً إلى 850 ألف برميل يومياً، وذلك تماشياً مع تعديل صندوق النقد الدولي لتوقعات نمو الناتج المحلي الإجمالي العالمي إلى 3.3% على أساس سنوي بدلاً من 3.1% (الرسم البياني 4)، موضحة أن “حالة عدم اليقين الاقتصادي وارتفاع أسعار النفط” أثّرتا على مستويات الاستهلاك. في المقابل، تتوقع منظمة الأوبك نمواً أقوى يبلغ 1.4 مليون برميل يومياً اعتماداً على تحسن الأساسيات الاقتصادية. وتتفق الوكالتان على أن اقتصادات الدول غير الأعضاء في منظمة التعاون الاقتصادي والتنمية ستبقى المحرك الأساسي لنمو الطلب، لكنهما تختلفان في النظرة تجاه مستوى نمو الطلب؛ إذ تتوقع وكالة الطاقة الدولية تباطؤ الطلب على البنزين بشكل حاد بفعل انتشار المركبات الكهربائية، بينما تبقى منظمة الأوبك أكثر تفاؤلاً اعتماداً على استمرار الطلب على المركبات العاملة بالوقود الأحفوري في الدول النامية. ومن الجدير بالذكر أن تقدير وكالة الطاقة الدولية لنمو الطلب على البنزين كان أقل من المتحقق بشكل متكرر بما في ذلك توقعها لوصول الطلب على البنزين لأعلى مستوياته في عام 2025 ضمن تقريرها السنوي بعنوان “Oil 2025”. ويرى الطرفان أن المواد الأولية للبتروكيماويات ستبقى الدافع الرئيسي للنمو. أما إدارة معلومات الطاقة الأمريكية فتتوقع نمواً معتدلاً للطلب على النفط عند 1.1 مليون برميل يومياً عام 2026. وبالنظر إلى 2027، تتوقع كل من منظمة الأوبك وإدارة معلومات الطاقة نمواً يبلغ 1.3 مليون برميل يومياً بدعم من تحسن النشاط الاقتصادي العالمي.

الإمدادات: الأوبك+ تعلّق زيادات الإنتاج في الربع الأول من 2026 مع استمرار نمو الإنتاج من خارجها

قررت مجموعة “أوبك-8” في الربع الأخير من عام 2025 إيقاف عملية التراجع عن تخفيضات الإنتاج طوال الربع الأول من عام 2026، مستندة إلى العوامل الموسمية المرتبطة بفصل الشتاء، وذلك بعد أن أعادت فقط 411 ألف برميل يومياً من الشريحة الثانية البالغة 1.65 مليون برميل يومياً من التخفيضات التي تعود إلى عام 2023. وستضطر الأسواق للانتظار حتى اجتماع مارس للحصول على توجيهات رسمية حول سياسة “أوبك-8” المستقبلية. ومع تداول الأسعار حالياً قرب 67 دولاراً للبرميل، وهي مستويات أعلى مما كانت عليه في أوائل نوفمبر 2025 عندما أعلنت المجموعة نيتها إيقاف زيادات الإنتاج للربع الأول من عام 2026، فإن احتمال استئناف عملية التراجع عن التخفيضات بدءاً من أبريل يبدو قوياً. وقد نقلت وسائل إعلام مؤخراً أن بعض منتجي “أوبك+” يرون وجود مساحة لرفع الإنتاج في ظل سوق تبدو أضيق مما تشير إليه البيانات، لأن الفائض الذي يراقبه السوق يتكوّن أغلبه من خام روسي وإيراني خاضع للعقوبات وغير متاح للتداول بشكل واسع. وللحد من مخاوف فائض المعروض، يمكن لمجموعة “أوبك-8” استئناف زيادات الإنتاج بوتيرة شهرية أقل من مستوى 137 ألف برميل يومياً الذي تبنّته في الربع الرابع من 2025. وفي عام 2025، وبحسب مصادر «أوبك» الثانوية، ارتفع إنتاج “أوبك-8” بمقدار 2.4 مليون برميل يومياً بعد أن ألغت المجموعة الشريحة الأولى من التخفيضات الطوعية البالغة 2.2 مليون برميل يومياً من عام 2024 وبدأت تنفيذ الشريحة الثانية المشار إليها أعلاه. لكن هذه الزيادة جاءت أقل من 2.87 مليون برميل يومياً المقررة على الورق نتيجة مزيج من التخفيضات التعويضية، وانقطاع الإمدادات، وقيود الطاقة الإنتاجية.

وجاء ما يقرب من نصف الزيادة المحققة في إنتاج 2025 من السعودية (+1.1 مليون برميل يومياً)، تلتها الإمارات (+481 ألف برميل يومياً)، ثم روسيا (+300 ألف)، والكويت (+159 ألف)، والعراق (+136 ألف)، وكازاخستان (+73 ألف، وهو مستوى كان سيصبح أكبر لولا تعطّل صادراتها في الربع الرابع بسبب هجمات الطائرات المسيّرة الأوكرانية التي استهدفت محطات التصدير). وانخفض إجمالي إنتاج الأوبك+ (إعلان التعاون DoC) بمقدار 440 ألف برميل يومياً إلى 42.45 مليون برميل يومياً في يناير 2026، نتيجة تراجع الإنتاج في كازاخستان (-249 ألف) وفنزويلا (-87 ألف) وإيران (-81 ألف) وروسيا (-58 ألف). وفي المقابل، سجلت السعودية والإمارات والكويت زيادات طفيفة في إنتاج يناير، وهو الشهر الأول الذي كان من المفترض أن يبقى فيه الإنتاج ثابتاً دون تغيير.

ومع ذلك، وبالنظر إلى المستقبل، نتوقع استمرار الفجوة بين الإنتاج الفعلي والإنتاج المعلن على الورق، وذلك في ظل قيود الطاقة الإنتاجية، لا سيما في روسيا والعراق، اللتين تمكنتا من استعادة نحو نصف الزيادات المقررة فقط.

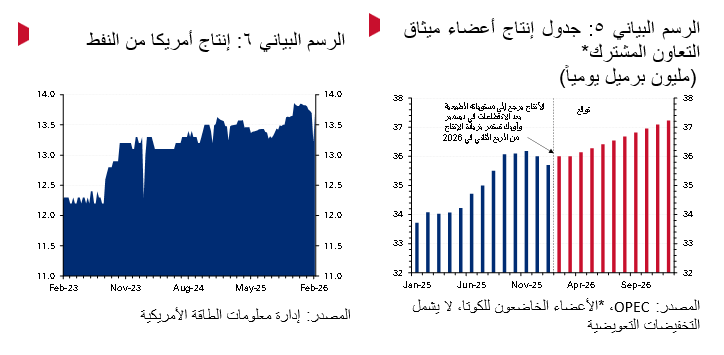

وخارج إطار “أوبك+”، ارتفع إنتاج النفط الخام في الولايات المتحدة إلى مستوى قياسي بلغ 13.8 مليون برميل يومياً في ديسمبر (الرسم البياني 6). ورغم تراجعه في يناير بسبب عاصفة شتوية، فقد عاد الإنتاج لمستوياته الطبيعية لاحقاً. وفي توقعاتها قصيرة الأجل، ترجح إدارة معلومات الطاقة الأمريكية في تقريرها لشهر فبراير أن يبقى متوسط الإنتاج هذا العام عند 13.6 مليون برميل يومياً، على أن يتراجع في عام 2027 بمقدار 280 ألف برميل يومياً إلى 13.3 مليون برميل يومياً. وتعكس هذه التوقعات تقديرات لبيئة أسعار أقل، إذ أشار أحدث مسح حول قطاع الطاقة صادر عن الاحتياطي الفيدرالي في دالاس إلى أن سعر التعادل لصناعة النفط الأمريكية يبلغ 61 دولاراُ للبرميل (خام غرب تكساس الوسيط).

ميزان السوق وتوقعات الأسعار: فائض أعلى محتمل.. لكن المخاطر الجيوسياسية تدعم الجانب الصعودي

لا تزال أساسيات السوق تشير إلى مستوى أعلى من فائض المعروض مقارنة بعام 2025، ما قد يضغط على الأسعار في حال تراجع علاوة المخاطر الجيوسياسية. ورغم احتمال حدوث تطورات سلبية على جانب الإمدادات نتيجة التوتر بين واشنطن وطهران، نتوقع أن تستأنف دول “أوبك-8” عملية التراجع عن تخفيضات الإنتاج اعتباراً من أبريل 2026 بحثاً عن مكاسب في الحجم والحصة السوقية، خاصة عند مستويات الأسعار الحالية. ورغم أننا نتوقع سوقاً أكثر وفرة في الإمدادات هذا العام، إلا أننا لا نتبنى تقديرات وكالة الطاقة الدولية لفائض يقارب 4 ملايين برميل يومياً. ونرجح أن يكون الطلب أقوى من المتوقع في اقتصادات الدول غير الأعضاء في منظمة التعاون الاقتصادي والتنمية، وخاصة في الأسواق الناشئة، وأن تبقى زيادات الإنتاج الفعلية في إنتاج “أوبك+” أٌقل من المخطط لها بسبب مجموعة من العوامل تشمل قيود الطاقة الإنتاجية، وتعطل الإمدادات، والتخفيضات التعويضية، والعقوبات الدولية. كما تضيف التهديدات الأمريكية بفرض رسوم ثانوية ضغوطاً على المشترين لتقليل مشترياتهم من النفط الروسي والإيراني والفنزويلي، بما يدعم الأسعار. وتبقى المخاطر الصعودية الأكبر مرتبطة بإيران، مع حساسية الأسواق الشديدة لاحتمالات التصعيد. وقد تأتي المخاطر الهبوطية، من ناحية أخرى، من إمكانية إبرام اتفاق سلام بين روسيا وأوكرانيا بوساطة إدارة الرئيس الأمريكي دونالد ترامب، أو عبر تسريع الاستثمارات التي قد تقود إلى زيادة أكبر من المتوقع في الإنتاج الفنزويلي، وهو سيناريو يرى معظم المحللين أنه أكثر واقعية على المدى المتوسط إلى الطويل.