بقلم: فارس مساعد عبدالله

مستثمر في السوق الكويتي

-

عضوية التداول عن بُعد قد تكون خطوة مهمة لجذب السيولة العالمية ورفع كفاءة السوق الكويتي

الخبر الأخير عن عضوية مورغان ستانلي في سوق أبوظبي يفتح سؤالاً مهماً حول قدرة بورصة الكويت على تسهيل وصول المؤسسات العالمية. جودة الشركات الكويتية موجودة، لكن السوق يحتاج مساراً أوضح، وإفصاحاً أسرع، وبنية تداول وتسوية أكثر جذباً للمال المؤسسي العالمي.

خبر فني… لكنه مهم

قبل أيام، أعلن سوق أبوظبي للأوراق المالية انضمام بنك مورغان ستانلي كأول بنك استثماري دولي يحصل على عضوية تداول عن بُعد في السوق الإماراتي.

قد يبدو الخبر فنياً، لكنه يحمل رسالة مهمة: الأسواق اليوم لا تتنافس فقط بعدد الشركات أو حجم القيمة السوقية، بل تتنافس أيضاً في سهولة الوصول، وسرعة التنفيذ، ووضوح الإجراءات، وقدرتها على جذب المؤسسات المالية العالمية.

وهنا يصبح السؤال الطبيعي: أين بورصة الكويت من هذه الخطوة؟

مؤشرات محلية تستحق المتابعة

في الفترة الأخيرة، شهدت الكويت سلسلة من الاجتماعات والزيارات بين مسؤولين كويتيين وممثلين عن بنوك ومؤسسات مالية عالمية.

تفاصيل هذه اللقاءات لم تُكشف بالكامل للرأي العام، وهذا أمر مفهوم في عالم المفاوضات المالية. لكن وجود هذا النوع من التواصل بحد ذاته مؤشر إيجابي، خصوصاً إذا كان النقاش يدور حول خطوات عملية تسهل دخول المؤسسات العالمية إلى السوق الكويتي.

الكويت تملك ما يجعل هذه المحادثات مثمرة: شركات جيدة، سوق منظم، وبيئة مالية لها تاريخ. وما نحتاجه اليوم هو أن تتحول هذه اللقاءات إلى قرارات واضحة يشعر بها المستثمر داخل السوق.

وهنا تصبح تجربة أبوظبي مهمة، لأنها تقدم نموذجاً عملياً يمكن دراسته، لا نسخه بالكامل.

ما معنى عضوية التداول عن بُعد؟

بشكل مبسط، عضوية التداول عن بُعد تعني السماح لبنك أو مؤسسة مالية عالمية بتنفيذ أوامر البيع والشراء مباشرة في السوق المحلي، بدلاً من المرور الكامل عبر وسيط محلي في كل عملية.

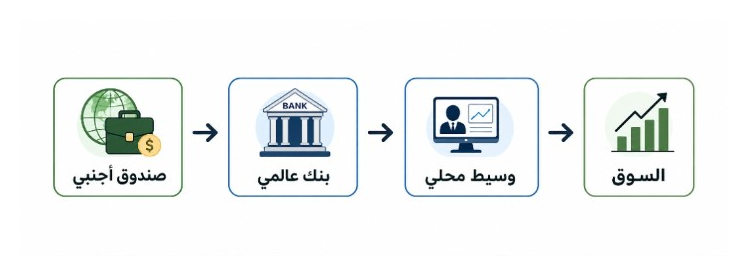

في النموذج التقليدي تمر الصفقة عادة عبر أكثر من حلقة

أما في النموذج المختصر، فيصبح المسار أقصر وأكثر مباشرة:

الفارق هنا ليس شكلياً. تقليل عدد الحلقات قد يعني سرعة أعلى، وتكلفة أقل، وتنفيذاً أكثر كفاءة، وهي عوامل مهمة جداً للصناديق والمؤسسات العالمية.

المشكلة ليست في جودة الشركات

بورصة الكويت تملك شركات جيدة فعلاً. هناك بنوك راسخة، وشركات اتصالات مستقرة، وشركات تشغيلية تحقق أرباحاً، وتوزيعات نقدية منتظمة، وتاريخ طويل لبعض الشركات المدرجة.

لذلك، المشكلة ليست دائماً في جودة الشركات. المشكلة أحياناً في المسافة بين هذه الشركات وبين المال المؤسسي العالمي الذي قد يكون مهتماً بها، لكنه يحتاج طريقاً أسهل وأكثر وضوحاً للوصول إليها.

الحلقة التي تضر بالسوق

عندما يكون الوصول إلى السوق معقداً، تقل السيولة. وعندما تقل السيولة، يضعف التسعير. وعندما يضعف التسعير، تبقى بعض الشركات الجيدة دون قيمتها العادلة لفترات طويلة.

هذه الحلقة لا تضر المستثمر الأجنبي فقط، بل تضر المستثمر المحلي أيضاً. لأن ضعف السيولة والتسعير لا ينعكسان فقط على المؤسسات، بل على كل من يملك سهماً جيداً ولا يجد سوقاً عميقاً يعكس قيمته بشكل عادل.

ماذا تحتاج الكويت؟

تطبيق عضوية التداول عن بُعد لا يتم بمجرد إعلان. هو مسار يحتاج إلى تجهيز تنظيمي وتقني وتشغيلي واضح.

أولاً، تحتاج السوق إلى نظام عضوية واضح. المؤسسة العالمية تريد أن تعرف حقوقها، والتزاماتها، وتكلفة العضوية، ومتطلبات الامتثال قبل أن تدخل السوق.

ثانياً، تحتاج البنية التقنية إلى جاهزية عالية. البنوك العالمية تبحث عن نظام تداول سريع، ومستقر، وآمن، وقابل للربط مع أنظمتها.

ثالثاً، تبقى منظومة التسوية والحفظ عاملاً أساسياً. الصناديق الكبرى تنظر إلى كيفية حفظ الأصول، وسرعة التسوية، ووضوح إجراءات ما بعد التداول.

رابعاً، يجب تطوير الإفصاح باللغة الإنجليزية. المستثمر الأجنبي لا يستطيع تقييم شركة لا يفهم إفصاحاتها في الوقت المناسب. لذلك، نشر الإفصاحات والنتائج المالية بالإنجليزية وبجودة عالية لم يعد تفصيلاً جانبياً، بل جزءاً من جاذبية السوق.

خامساً، يجب أن تكون الرسوم والمتطلبات واضحة. المستثمر المؤسسي لا يخشى التكلفة بقدر ما يخشى عدم وضوحها.

سادساً، لا يمكن إغفال دور صنّاع السوق. دخول المؤسسات العالمية يحتاج سيولة حقيقية، ووجود صنّاع سوق فاعلين يساعد على تضييق الفجوة بين العرض والطلب وتحسين عمق السوق.

الحوار مع المؤسسات الكبرى

لا يكفي انتظار المؤسسات العالمية حتى تتقدم بنفسها. يمكن لبورصة الكويت والجهات المنظمة فتح حوار مباشر مع بنوك عالمية مثل مورغان ستانلي، وغولدمان ساكس، وجيه بي مورغان، وسيتي.

الهدف ليس منح امتيازات خاصة، بل فهم ما تحتاجه هذه المؤسسات حتى تتعامل مع السوق الكويتي بجدية.

هذا الحوار المبكر قد يختصر الوقت، ويكشف العوائق العملية، ويساعد على بناء نموذج عضوية يناسب السوق الكويتي وفي الوقت نفسه يقترب من المعايير العالمية.

ماذا يكسب المستثمر الكويتي؟

قد يظن البعض أن هذه الخطوة تخدم المستثمر الأجنبي فقط، لكن الواقع أن المستثمر المحلي سيكون من أوائل المستفيدين.

* سيولة أعلى داخل السوق.

* تسعير أكثر كفاءة وعدالة.

* فروق أقل بين العرض والطلب.

* تغطية بحثية أفضل للأسهم الكويتية.

* اهتمام أكبر من الصناديق الأجنبية.

* إعادة تقييم بعض الشركات الجيدة لمستويات أقرب لقيمتها العادلة.

بمعنى أوضح: عندما يصبح السوق أكثر عمقاً وكفاءة، يستفيد الجميع.

الخلاصة

خبر مورغان ستانلي في أبوظبي ليس مجرد خبر يخص السوق الإماراتي. هو إشارة إلى الاتجاه الذي تتحرك فيه الأسواق الخليجية.

بورصة الكويت تملك شركات جيدة، وتملك تاريخاً مالياً مهماً، وتملك فرصة حقيقية لتطوير موقعها بين الأسواق الإقليمية. لكن وجود الشركات الجيدة وحده لا يكفي.

المطلوب أن يكون الوصول أسهل، والإفصاح أوضح، والتنفيذ أسرع، والسيولة أعمق، والمنظومة أكثر جذباً للمؤسسات العالمية.

الشركات موجودة. الإمكانات موجودة. والمثال أمامنا. ما ينقص هو تحويل الطموح إلى خطوات عملية يشعر بها المستثمر داخل السوق.