“الاقتصادية “تنشر تفاصيل الاستراتيجية الصناعية الوطنية لدولة الكويت 2035 (15)

الكويت ضمن قائمة الـ 50 دولة الأكثر إنتاجا للصلب في العالم

صناعة السيارات وأنشطة البناء ستزدهر حتى العام 2027

القدرة التصديرية للمعادن منخفضة جدا بسبب الكلفة العالية للإنتاج

228 شركة لصناعة المعادن الأساسية والصلب يشكل 65%

الكويت في حاجة لمجمعات صناعية صديقة للبيئة

البدء في إنتاج قطع غيار السيارات سينقلنا للمستقبل

يجب التركيز على الأتمته والتطور الرقمي لزيادة قدرة التصدير

كتب خالد السهل:

تواصل “الاقتصادية ” نشر الاستراتيجية الوطنية لدولة الكويت التي أنجزتها الهيئة العامة للصناعة وأقرها مجلس إدارة “الهيئة” والتي تحوي العديد من المفاصل والمرتكزات الاستراتيجية الحديثة التي تغطي قطاعات جديدة، وأخرى تأخذ في الحسبان تحقيق الأمن الغذائي والدوائي وتطرقت لأول مرة إلى أنشطة المشتقات البتروكيماوية والمعرفة وغيرها من القطاعات المستقبلية الطموحة.

المتصفح للاستراتيجية يمكنه أن يتفاءل بمستقبل القطاع الصناعي لكن أهل القطاع الحقيقيين ” وأصحاب المهنة ” غير متفائلين خصوصا وأن لهم تجارب مريرة أبسطها في ملف توزيع القسائم المتعثر منذ سنوات، وخير دليل ملف منطقة الشدادية الصناعية التي زارها أكثر من 5 وزراء ولم يتحلحل هذا الملف.

باختصار، القطاع الصناعي يعد أهم قطاع اقتصادي يمكن البناء عليه ليكون الرديف القوي الآمن للنفط الذي يشكل أكثر من 90% من ميزانية الدولة، فالصناعة قطاع منتج مدر للسيولة ويحقق قوة اقتصادية ومالية في آن واحد.

ومن مميزات السوق الكويتي أن الخبرة الصناعية متوافرة والطموح كبير ورأس المال وفير، لكن كل ما يحتاجه الصناعيين توفير بيئة مرنة سهلة لممارسة أعمالهم وتوفير الأراضي للجادين.

طبيعة المرحلة المقبلة دعت الصناعيين للمطالبة بنفضة شاملة لهذا القطاع بقوة 10 درجات على مقياس ريختر، لتجديد دماء القطاع وتشكيل فريق أو مجلس صناعي مختصر العدد، مسؤول، تتم محاسبته بشكل سنوي على أرض الواقع وفقا للإنجازات الفعلية وليس الشعارات الورقية المكتوبة.

وتعميما للفائدة لرواد القطاع الصناعي، تنشر ” الاقتصادية ” الاستراتيجية الصناعية التي أنجزتها “الهيئة” وذلك على حلقات مغلفة بالأمل أن تجد هذه الاستراتيجية طريقها نحو التنفيذ لدعم رؤية التحول الاستراتيجي للاقتصاد، وفيما يلي التفاصيل:

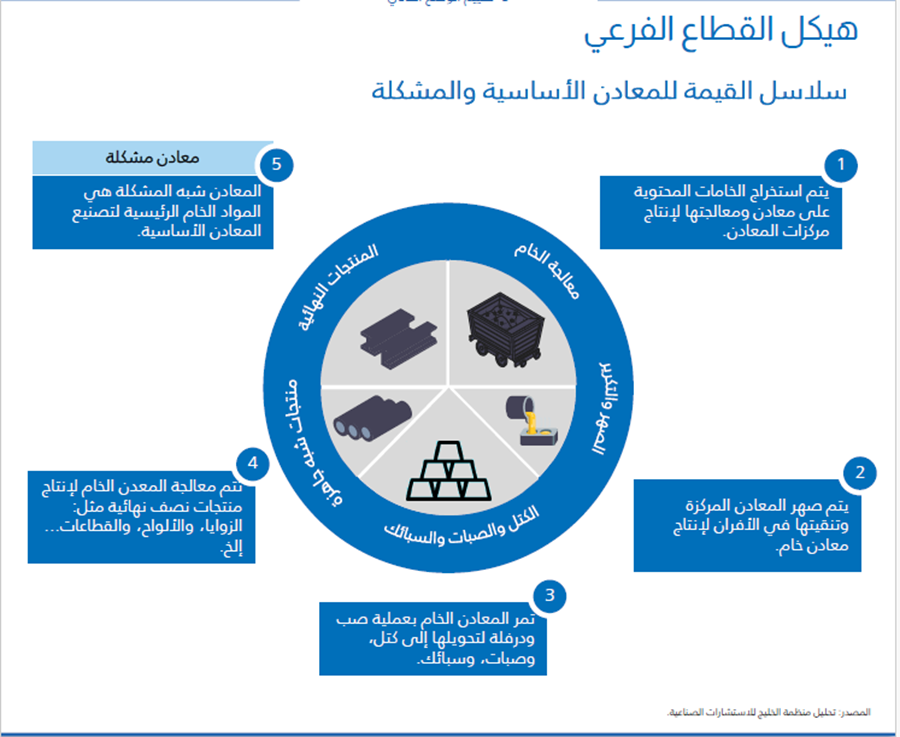

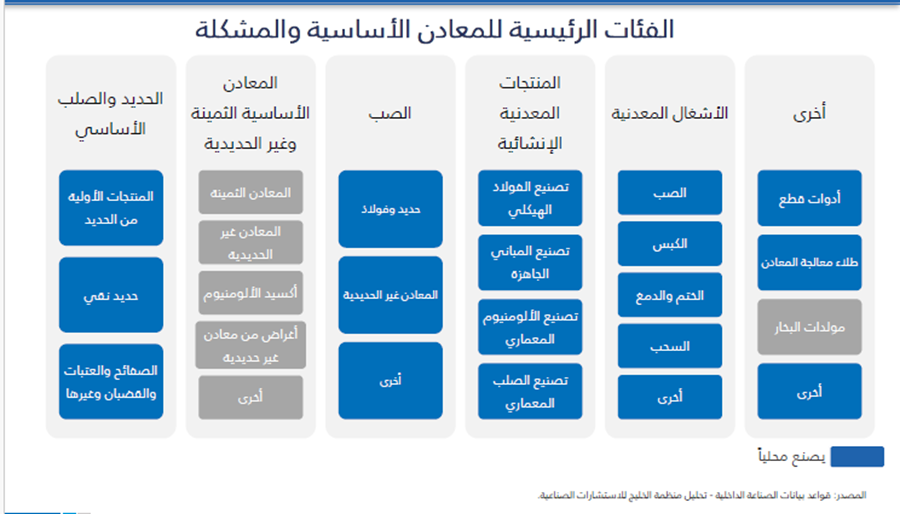

تحليل قطاع الصناعات المعدنية

•توجد 228 شركة قائمة لصناعة المعادن الأساسية والمشكلة وتوظف في مجموعها قوة عاملة من 36,019 موظفًا في عام 2022 .

• سجلت المعادن الأساسية نموًّا جيدا من حيث الاستثمار بمعدل نمو سنوي مركب نسبته 5,8 ٪ من 162 مليون دينار كويتي في عام 2018 إلى 202 مليون دينار كويتي في عام 2022 .

• يبرز صنع الحديد والصلب كأكبر شريحة من حيث الاستثمار من المعادن الأساسية المشكلة بنحو 65 ٪ من إجمالي الاستثمار في القطاع.

• حققت المعادن المشكلة نموًّا من عام 2018 إلى عام 2022 بمعدل نمو سنوي مركب بنسبة 2,9٪، من 408 مليون دينار كويتي في إلى 458مليون دينار كويتي.

• تبرز الهياكل المعدنية الإنشائية كأكبر شريحة من حيث الاستثمار من المعادن المشكلة حيث شكلت 51 ٪ من إجمالي الاستثمار في القطاع، تليها المنتجات المعدنية والخزانات الذي تبلغ حصتهم 37٪.

• تعتمد الكويت بشكل كبير على الواردات لشراء المواد الخام التي يحتاجها القطاع الفرعي للمعادن المشكلة.

• يقود قطاع البناء والنفط والغاز النمو في الطلب على المنتجات المعدنية المشكلة.

• القدرة التنافسية التصديرية منخفضة للغاية بسبب التكلفة العالية للإنتاج المحلي للمعادن المشكلة.

• ساهم القطاع الفرعي للمعادن الأساسية والمشكلة بنسبة 2.7 ٪ من صادرات الصناعة التحويلية في الكويت في عام 2021 .

• شهدت صادرات قطاع المعادن الأساسية والمشكلة الكويتية نمو بنسبة 19٪ خلال فترة عام 2017 إلى عام 2021 ويشكل السوق الآسيوي النسبة الأكبر من الصادرات بنسبة 53%.

• شهد القطاع نمو في نسبة المنشآت التي تتبع مفهوم الاستدامة بنسبة 4 ٪، بينما شهد تراجع في نسبة الاعتماد على التكنولوجيا الحديثة بنسبة 9 ٪ بين عامي 2016 و 2019 .

• فيما يتعلق بالتحديات، فإنه من المرجح أن تظل سوق المعادن الأساسية والمشكلة قادر على المنافسة بشكل كبير، ولكنه سريع التأثر بالأسعار؛ نظرًا لحجم السوق الكبير، وقاعدة العملاء المجزأة والطبيعة المحلية للمنتجات.

توصيات لتطوير القطاع

.1 إنشاء مجمعات صناعية صديقة للبيئة، والتي تتطلب التعاون مع القطاعات الأخرى لتعظيم الربح وتحسين استخدام الموارد (مثل تدوير المعادن، واستخدام مصادر الطاقة المتجددة (.

.2 الانتقال إلى المنتجات المعدنية المصممة هندسيًّا )مثل قطع غيار السيارات الكهربائية) التي تتمتع بأسواق مستقبلية واعدة وتستفيد من سياسات إزالة الكربون العالمية.

.3 الالتزام بالاستثمار الإستراتيجي في التنمية المستدامة للالتزام بالقيود العالمية والمحلية، وستكتسب الخطط الاستباقية لمعالجة مشكلة إزالة الكربون ميزة تنافسية لتعزيز العلامة التجارية للمنتجات المحلية.

.4 التركيز على الأتمتة والتطوير الرقمي لزيادة قدرات التصدير؛ من خلال زيادة القدرة، وتقليل الاضطرابات التشغيلية، وتقليل مخاطر سلسلة التوريد.

.5 تركيز المنشآت الناشئة على تحسين نظام التشغيل؛ للتعامل مع نقص القوى العاملة المدربة، وتقليل استيراد المواد الخام.

…………………………………

نظرة عامة عالمية

• النمو المتوقع في إجمالي استهلاك الألومنيوم هو33.3 مليون طن في العقد القادم، من 86.2 مليون طن في عام 2020 إلى 119.5 مليون طن في عام 2030 حسب تقديرات المعهد الدولي للألمنيوم.

• ومن المتوقع أن يأتي حوالي 75 ٪ من هذا النمو في الطلب من قطاعات النقل (35 ٪)، والكهرباء (16 ٪)، والبناء (14٪(، والتعبئة والتغليف (10 ٪) مجتمعة.

• يمكن أن يقلل استخدام الألومنيوم الثانوي من الانبعاثات المباشرة من إنتاج الألومنيوم بنسبة تصل إلى 95 ٪، مقارنة بإنتاج الألومنيوم الأساسي.

• يعتبر إنتاج الصلب من أكثر الصناعات تلويثًا في جميع أنحاء العالم. ومع ذلك، من المتوقع نمو صناعة الحديد والصلب لتصل إلى 2 3 بليون طن في سنة 2030

• هناك العديد من المشاريع للحد من الانبعاثات الناتجة عن صناعة الحديد والصلب وتشمل تلك المشاريع استخدام عمليات أساسها الهيدروجين.

• سيمثل اعتماد الطاقات المتجددة والسيارات الكهربائية، وكذلك تنفيذ حلول مستدامة في قطاعي التعبئة والتغليف والبناء، فرصًا كبيرة لصناعة الألومنيوم والحديد النظيف.

• أصبح قطاع الألومنيوم الثانوي (المعاد تدويره) مكونًا أكثر أهمية في إنتاج الألومنيوم، وهو جذاب بسبب فوائده الاقتصادية والبيئية، والتي يمكن أن تحسن بشكل كبير من استدامة صناعة الألومنيوم.

• يستمر المخزون العالمي في الانخفاض بشكل سريع، مما قد يؤدي إلى قيود على العرض العالمي للمعادن.

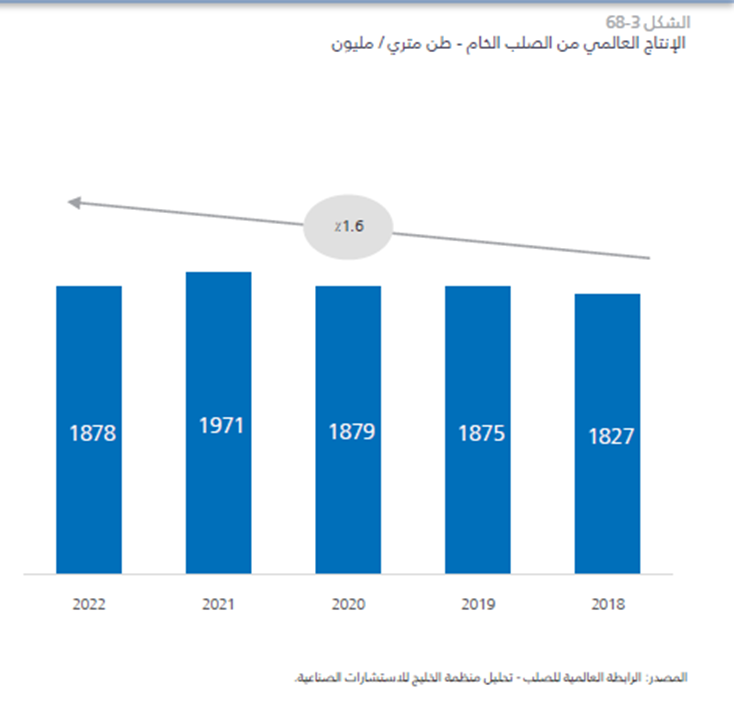

الإنتاج العالمي من الصلب الخام – طن متري

- شهد إنتاج الصلب الخام العالمي وتيرة نمو معتدلة بنحو 1.6 ٪ على مدى السنوات الخمس الماضية.

- زاد الإنتاج بمقدار 51 مليون طن، من 1,827 مليون طن في عام 2018 إلى 1,878 مليون طن في عام 2022 .

- تعد الصين الدولة المهيمنة حتى الآن من حيث الإنتاج العالمي للصلب.

- بلغت قدرة إنتاجية الصين للمعادن 1,033 مليون طن في عام 2022، تليها الهند (118 مليون طن)، واليابان (96.3 مليون طن)، والولايات المتحدة الأميركية 85.8) مليون طن).

- من المرجح أن يستمر إنتاج الصلب الخام في النمو بنسبة 3 ٪ في عام 2030.

- عاد سوق الصلب في عام 2022 إلى المستويات الطبيعية بعد تخفيف الإجراءات الاحترازية لجائحة كوفيد- 19 حول العالم.

نظرة عامة إقليمية

• شهدت منطقة دول مجلس التعاون الخليجي انخفاض في إنتاج الحديد الصلب، حيث وصل إلى 17 مليون طن في عام 2022، بنقص قدره 3 8 ٪ عن عام 2020 .

• تم تصنيف المملكة العربية السعودية والإمارات العربية المتحدة وعُمان والكويت من بين ال 50 دولة الأكثر إنتاجا للصلب عالميًا.

• بتحليل أهم خمسة لاعبين رئيسيين في دول مجلس التعاون الخليجي لإنتاج الألومنيوم، تتصدر شركة الإمارات العالمية للألومنيوم منتجي دول مجلس التعاون الخليجي ب 2.5 مليون طن في عام 2020 ، تليها شركة ألومنيوم البحرين )1.5 مليون طن(، ومعادن السعودية )1 مليون طن(، وألومنيوم قطر 655) ألف طن)، وصحار ألومنيوم (396 ألف طن).

• من المتوقع أن تزدهر أنشطة البناء إلى جانب الارتفاع في صناعة السيارات بمنطقة دول مجلس التعاون الخليجي خلال الفترة 2020 – 2027، ومن المتوقع أن يرتفع النمو في سوق الألومنيوم بمعدل نمو سنوي مركب يبلغ 3.1 .٪

• ستسهم مبادرات الاستدامة في إحداث زخم ونمو غير مسبوق للألومنيوم والحديد الصلب منخفضين الكربون.

• سيؤثر عدم اليقين المحيط بصناعة الألومنيوم والحديد الصلب في الصين على العرض والطلب، وسعر الألومنيوم العالمي، وبالتالي مصاهر دول مجلس التعاون الخليجي.

• سيؤثر مناخ الأعمال العالمي المضطرب بشكل كبير على العرض والطلب على الحديد العالمي، ومن ذلك على سبيل المثال، تخفيض قيمة العملات مقابل الدولار الأميركي.

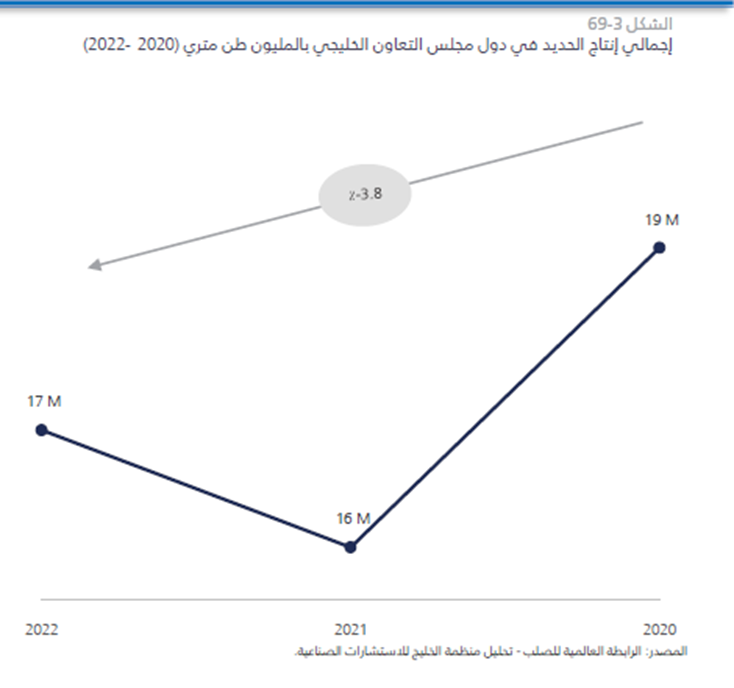

إجمالي إنتاج الحديد في دول مجلس التعاون الخليجي بالمليون طن متري (2020 – 2022)

- شهد إنتاج الحديد الأساسي في دول مجلس التعاون الخليجي انخفاض على مدى السنوات الثلاث الماضية، مشيرًا إلى معدل نمو سنوي مركب بنسبة3.8٪.

- نقص الإنتاج بمقدار 3 مليون طن من 19 مليون طن في عام 2020 إلى 17مليون طن في عام 2022 .

- تنتج المملكة العربية السعودية 8.7مليون طن من الحديد الأساسي بما يعادل حوالي نصف مجمل الحديد المنتج من دول مجلس التعاون الخليجي.

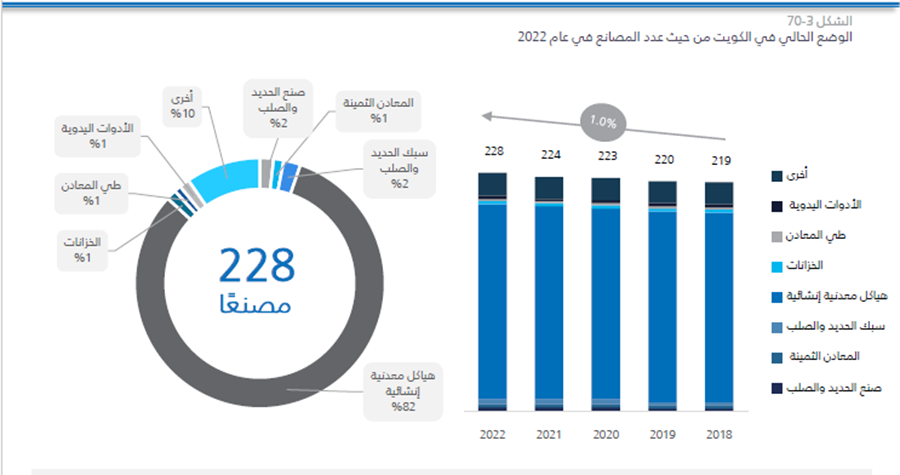

الوضع الحالي في الكويت

الوضع الحالي في الكويت من حيث عدد المصانع في عام 2022

- شهد عدد المصانع ارتفاع بنحو 1 ٪ منذ 2018، ليبلغ 228 مصنعا في عام 2022 .

- استحوذت منتجات المعادن الإنشائية على النصيب الأكبر حتى الآن، حيث شكلت 82 ٪ من إجمالي عدد المصانع، تليها والمعادن المشكلة الأخرى بنسبة 10 ٪.

- لم تشهد قطاعات الأدوات اليدوية والأجهزة العامة وطي المعادن والمنتجات المعدنية والخزانات وصنع الفلزات الثمينة أي نمو من حيث المصانع منذ عام 2018.

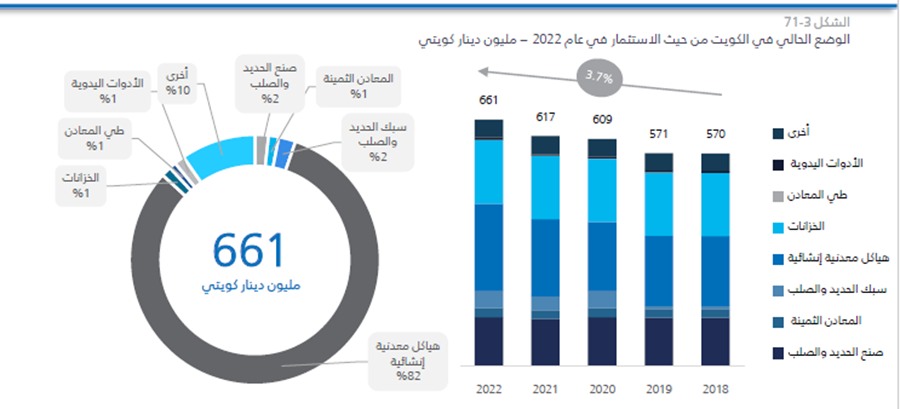

الوضع الحالي في الكويت من حيث الاستثمار في عام 2022 – مليون دينار كويتي

- حقق إجمالي الاستثمار في المعادن الأساسية والمشكلة نموًّا بنسبة 3.7٪، من 570 مليون دينار كويتي في عام 2018 إلى 661 مليون دينار كويتي في عام 2022.

- حقق قطاع صب الحديد والصلب النمو الأسرع بنسبة 54 ٪ من عام 2018 .

- تشكل ثلاث قطاعات (صنع الحديد القاعدي والصلب، الهياكل المعدنية الانشائية، المنتجات المعدنية والخزانات) معًا حوالي 80 ٪ من القطاع الفرعي من الاستثمار.