البنوك المركزية الرئيسية تتجه نحو حماية النمو الاقتصادي ودرء شح الركود

التقرير الاقتصادي لبنك الكويت الوطني

تصاعد خطى سياسات التيسير النقدي على مستوى العالم سيحفز النشاط

- تراجع الفائدة بمقدار 25 نقطة أساس مؤكد وخفضها بمعدل 50 نقطة أساس ليس مستبعداً

- نمو الاقتصاد الصيني بلغ 4.7% على أساس سنوي في الربع الثاني من العام الحالي

- سوق العقود الآجلة تتوقع تخفيضات تراكمية بين 100 و125 نقطة أساس بنهاية 2024

في ظل اقتراب معدلات التضخم من المستويات المستهدفة، حوّلت البنوك المركزية الرئيسية تركيزها بعيداً عن ارتفاع الأسعار واتجهت نحو حماية آفاق النمو الاقتصادي ودرء أي تهديد بالركود. وفي الوقت الحالي، تبدو توقعات الهبوط المتدرج في الولايات المتحدة واعدة إذ ما يزال سوق العمل قوياً نسبياً، ومن المقرر أن يبدأ مجلس الاحتياطي الفيدرالي خفض أسعار الفائدة في سبتمبر الحالي. وفي منطقة اليورو، من المقرر أن يخفض البنك المركزي الأوروبي أسعار الفائدة مرة أخرى في سبتمبر على خلفية ضعف وتيرة النمو الاقتصادي، وإن كانت معدلاته ما زالت إيجابية، إلا أن معدل تضخم قطاع الخدمات ما يزال مرتفعاً. أما في اليابان، فيواجه بنك اليابان عملية موازنة صعبة، إذ يسعى لرفع سعر الفائدة في الوقت الذي تقوم فيه البنوك المركزية العالمية الأخرى بخفضها، مما يعرّضه لمأزق الدخول في جولة أخرى من عدم استقرار الأسواق المالية. وأخيراً، تشير المؤشرات الاقتصادية في الصين إلى ضعف الاداء، إلا أن السلطات لم تقدم بعد دعماً قوياً من خلال سياساتها.

الاحتياطي الفيدرالي يبدأ خفض أسعار الفائدة في سبتمبر مع استمرار إمكانية تحقيق الهبوط الناعم

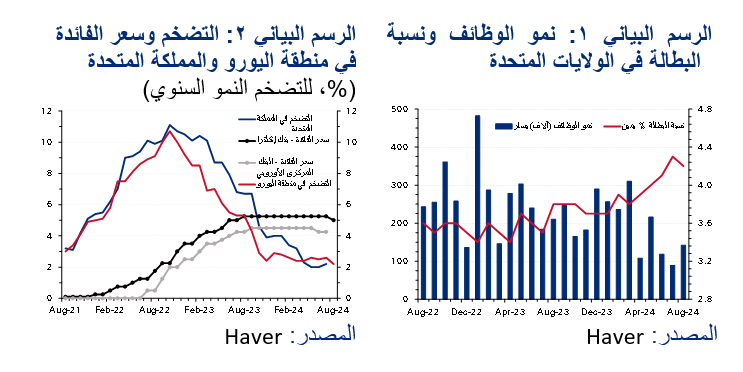

انتعش نمو الناتج المحلي الإجمالي الأمريكي بقوة إلى 3% (سنوياً) في الربع الثاني من العام الحالي مقابل 1.4% في الربع الأول من العام، وتشير المؤشرات الرئيسية لارتفاع آخر بمعدل جيد يصل إلى نحو 2% في الربع الثالث. وكان الاستهلاك الخاص قوياً بصفة خاصة في الربع الثاني من العام الحالي (2.9% مقابل 1.5% في الربع الأول)، بينما تشير مبيعات التجزئة القوية في يوليو (+1% على أساس شهري) إلى أن النشاط الاستهلاكي ما يزال مرناً. وفي المقابل، نلاحظ ضعف النشاط العقاري، كما يواصل قطاع التصنيع انكماشه مع استمرار الاتجاه الهبوطي لمؤشر مديري المشتريات لقطاع الخدمات، الصادر عن معهد إدارة التوريدات ISM، وبقائه فوق حاجز الـ 50 نقطة بهامش بسيط. إضافة لذلك، استمر تراجع سوق العمل تدريجياً كما يتضح من بيانات نمو الوظائف وفرص العمل ومعدل البطالة. فعلى سبيل المثال، انخفض متوسط نمو الوظائف لمدة ثلاثة أشهر إلى 116 ألف وظيفة شهرياً في أغسطس، ليصل بذلك إلى أضعف مستوياته منذ جائحة كورونا، وارتفع معدل البطالة بمقدار 70 نقطة أساس منذ يوليو 2023 ليصل إلى 4.2% في أغسطس 2024. من جهة أخرى، تستمر ضغوط أسعار المستهلكين في الانحسار، إذ انخفض معدل التضخم بحسب “نفقات الاستهلاك الشخصي” في يوليو إلى 2.5% على أساس سنوي والمعدل الأساسي إلى 2.6% (مقابل 4.2% قبل عام)، واقترب من مستوى 2% المستهدف، مما دفع مجلس الاحتياطي الفيدرالي إلى تحويل تركيزه نحو مهمته الأخرى، أي السعي لتحقيق الحد الأقصى من التوظيف.

ومن الأمور شبه المؤكدة أن مجلس الاحتياطي الفيدرالي سيبدأ دورة التيسير النقدي في منتصف سبتمبر، إذ من المقرر أن يخفض سعر الفائدة بمقدار 25 نقطة أساس على الرغم من أن خفضها بمعدل أكبر بمقدار 50 نقطة أساس ليس مستبعداً تماماً. ويشير سوق العقود الآجلة في الوقت الحالي لتخفيضات تراكمية تتراوح ما بين 100 و125 نقطة أساس بنهاية العام الحالي، إلا أن هذا التوقع يحمل درجة عالية من عدم اليقين. ويبقى السؤال الذي يطرح نفسه هنا حول ما إذا كان من الممكن للاقتصاد الأمريكي أن يتجنب الهبوط الحاد، أم أنه لن ينجح في تحقيق ذلك. وخلافاً للسوابق التاريخية في وقت يتسم بتشديد السياسة النقدية بوتيرة حادة، فإن الهبوط الحاد ما يزال يبدو في الوقت الحالي أمراً يمكن تجنبه. وفي الوقت ذاته، يبدو أن السباق الرئاسي سيكون متقارباً للغاية، ما قد يساهم في تأجيج أجواء التوتر التي تسود الأسواق المالية حتى يوم الانتخابات. ومن المرجح أن يؤدي فوز كاميلا هاريس لاختلافات طفيفة في سياسة الديمقراطيين وخططهم الحالية، في حين أن فوز ترامب سيضفي طابعاً أكثر تأييداً لأنشطة الأعمال (من خلال خفض الضرائب واللوائح التنظيمية)، إلا أن فوزه سيؤدي أيضاً إلى زيادة في عدم القدرة على التنبؤ بسياسة الولايات المتحدة من حيث التجارة والهجرة والمسائل الجيوسياسية العالمية، الأمر الذي سيكون له تأثير قوي على التوقعات الاقتصادية.

البنك المركزي الأوروبي يخفض الفائدة مرة أخرى في سبتمبر، والنمو القوي لاقتصاد المملكة المتحدة في النصف الأول سيتراجع في النصف الثاني خلافاً للوضع الاقتصادي في الولايات المتحدة، تمكن اقتصاد منطقة اليورو من تحقيق نمو معتدل بنسبة 0.2% على أساس ربع سنوي في الربع الثاني من العام الحالي، أي أقل بقليل من 0.3% المسجلة في الربع السابق. ويواصل قطاع الخدمات قيادة الانتعاش في ظل ارتفاع مؤشر مديري المشتريات إلى أعلى المستويات المسجلة في ثلاثة أشهر عند 52.9 نقطة في أغسطس بدعم من أولمبياد باريس، في حين بقي مؤشر مديري المشتريات لقطاع التصنيع، وعلى مدار عامين حتى الآن، في منطقة الانكماش. وما تزال الظروف التجارية ضعيفة نظراً للتوترات مع الصين، مما يشكل مخاطر، خاصة على ألمانيا التي يعتمد اقتصادها على الصادرات بشكل كبير. وعلى صعيد أكثر إيجابية، انخفض تضخم أسعار المستهلكين إلى 2.2% على أساس سنوي في أغسطس من نطاق 2.4-2.6% على مدار الستة أشهر السابقة، مسجلاً بذلك أضعف معدل ارتفاع في قرابة ثلاثة أعوام، إلا أن معدل التضخم الأساسي بقي ثابتاً نسبياً عند 2.8% على أساس سنوي في أغسطس، مع ارتفاع تضخم الخدمات إلى أعلى مستوياته في 10 أشهر عند 4.2%. وعززت البيانات الأخيرة والتوقعات المتعلقة بالتضخم والنمو توقعات السوق بخفض البنك المركزي الأوروبي لسعر الفائدة بمقدار 25 نقطة أساس أخرى، وهو الاحتمال الذي يبدو أكثر ترجيحاً الآن، في اجتماعه المقرر انعقاده في 12 سبتمبر (اليوم الخميس)، بعد خفضه لسعر الفائدة للمرة الأولى بمقدار 25 نقطة أساس في يونيو. وفي المملكة المتحدة، اكتسب الانتعاش الاقتصادي بعض الزخم، إذ بلغ نمو الناتج المحلي 0.6% على أساس ربع سنوي في الربع الثاني من العام الحالي بعد ارتفاعه بمعدل قوي بنسبة 0.7% في الربع السابق. إضافة لذلك، قام بنك إنجلترا مؤخراً برفع توقعاته للنمو في عام 2024 إلى 1.2% مقابل 0.5% في وقت سابق. وكانت مؤشرات مديري المشتريات الأخيرة قوية، إذ ارتفع مؤشر قطاع الخدمات لأعلى مستوياته في أربعة أشهر عند 53.7 نقطة في أغسطس، بينما سجل قطاع التصنيع أعلى مستوياته في عامين عند 52.5 نقطة، إلا أن الحفاظ على مثل هذا الزخم خلال الأرباع القادمة يعد من أبرز التحديات نظراً لاستمرار ارتفاع أسعار الفائدة، والتشديد المالي، والتباطؤ في سوق العمل. وفي الوقت ذاته، تباطأت وتيرة التضخم الأساسي لأدنى المستويات المسجلة في 34 شهراً عند 3.3% على أساس سنوي في أغسطس، وتراوح معدل التضخم الكلي ضمن نطاق 2.0% -2.2% منذ مايو الماضي. وخفض بنك إنجلترا سعر الفائدة الأساسي في يوليو بمقدار 25 نقطة أساس إلى 5%، لكنه اتخذ موقفاً حذراً بشأن تخفيضات أسعار الفائدة المستقبلية بسبب تضخم قطاع الخدمات الذي ما يزال مرتفعاً (5.2% في يوليو) ونمو الأجور الذي ما يزال مرتفعاً أيضاً إلا أنه بدأ يضعف (5.1% على أساس سنوي في الثلاثة أشهر المنتهية في يوليو). وبعد الفوز الساحق لحزب العمال في انتخابات يوليو، تعهد رئيس الوزراء الجديد كير ستارمر بتعزيز النمو، إلا أن الإدارة الجديدة تواجه وضعاً مالياً متوتراً وتتطلع لسد عجز مالي (22 مليار جنيه إسترليني، أو ما يعادل نسبة 0.8% من الناتج) تزعم أنها ورثته من الحكومة السابقة. وسيتم توضيح تفاصيل الإجراءات المالية “المؤلمة” الواجب تطبيقها في الميزانية المقرر صدورها في أواخر شهر أكتوبر المقبل.

بنك اليابان ملتزم بإعادة سياسته تدريجياً إلى المستويات الطبيعية في حال سمحت تقلبات السوق بذلك

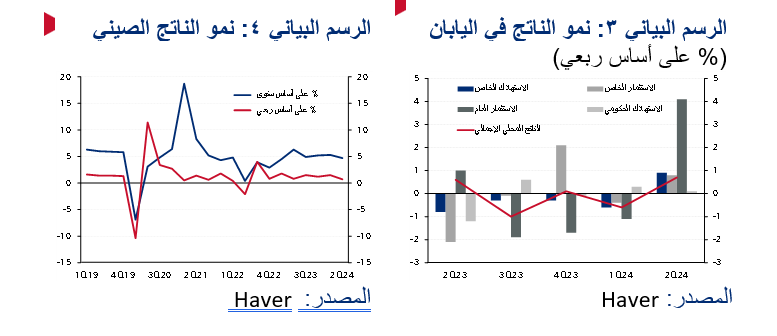

رفع بنك اليابان، في أواخر يوليو، سعر الفائدة الرئيسي إلى نحو 0.25% من نطاق 0% إلى 0.1% وتعهّد بخفض مشترياته الشهرية من السندات إلى النصف بحلول الربع الأول من عام 2026، في خطوة نحو إعادة سياسته شديدة التيسير إلى مستوياتها الطبيعية. وأدت قرارات بنك اليابان المتشددة، إلى جانب المخاوف المتعلقة بركود الاقتصاد الأمريكي بعد تقرير الوظائف الضعيف لشهر يوليو، إلى حدوث تقلبات شديدة في الأسواق المالية اليابانية والعالمية، بما في ذلك انهيار الأسهم اليابانية بنسبة 20% تقريباً خلال يومين فقط، إذ تم تسييل مراكز ما يسمى باستثمارات “تجارة المناقلة” في ظل ارتفاع الين الياباني. ودفع هذا التصرف مسؤولي بنك اليابان إلى الإعلان عن عدم رفعهم لسعر الفائدة إذا كانت “الأسواق المالية في حالة غير مستقرة”، ما ساعد على استعادة الهدوء النسبي للأسواق المالية في الوقت الحالي. وكانت بيانات النمو الأخيرة قوية نسبياً، إذ ارتفع الناتج المحلي الإجمالي بنسبة 0.7% على أساس ربع سنوي في الربع الثاني من العام الحالي، والذي يعد أسرع معدل نمو يتم تسجيله منذ الربع الأول من عام 2023، الأمر الذي عوّض الانكماش المسجل في الربع السابق بنسبة 0.6% مع ارتفاع الاستهلاك الخاص بعد زيادة الأجور في أبريل. وتشير المؤشرات الرئيسية إلى أن الأداء القوي قد يستمر في الربع الثالث من العام الحالي في ظل ارتفاع مؤشر مديري المشتريات المركب في أغسطس لأعلى مستوياته المسجلة منذ مايو 2023. وبلغ معدل التضخم 2.8% على أساس سنوي في يوليو، مستقراً للشهر الثالث على التوالي، ولكنه كان أعلى من المستوى المستهدف، في حين ارتفع معدل التضخم الأساسي إلى 2.7%. وبصفة عامة، يفسح المسار الاقتصادي الحالي الفرصة أمام بنك اليابان للبقاء ملتزماً بإعادة سياساته النقدية إلى مستوياتها الطبيعية بوتيرة تدريجية، ما قد يؤدي إلى رفع سعر الفائدة مرة أخرى إما في أكتوبر المقبل أو في يناير 2025.

ضعف المؤشرات والتوقعات الأخيرة للصين، إلا أن الدعم القوي من السلطات لا يبدو وشيكاً

نما الاقتصاد الصيني بنسبة أضعف من المتوقع بلغت 4.7% على أساس سنوي في الربع الثاني من العام الحالي، أي أقل من تقديرات السوق ومن نسبة 5.3% المسجلة في الربع السابق. وتشير المؤشرات المبكرة للربع الثالث من العام الحالي لاستمرار الأداء الضعيف، ما يظهر تباطؤ الزخم الاقتصادي. وعلى وجه التحديد، أظهر شهر يوليو تراجع نمو الإنتاج الصناعي والاستثمار في الأصول الثابتة والائتمان على أساس سنوي. كما ساهمت زيادة النزاعات التجارية الدولية في تصعيد الضغوط على توقعات التصدير مرة أخرى، مع انضمام أوروبا وكندا إلى الولايات المتحدة في فرض رسوم جمركية إضافية على بعض المنتجات صينية الصنع. من جهة أخرى، شهدت مبيعات التجزئة بعض التحسن في يوليو، إلا أن معدل النمو ما يزال أقل بكثير من الاتجاه السائد قبل الجائحة. إضافة لذلك، كان تضخم أسعار المستهلكين متواضعاً إذ بلغ 0.6% على أساس سنوي في أغسطس، بينما دخلت أسعار الجملة في حالة من الانكماش منذ ما يقارب عامين. وأخيراً، ارتفع معدل البطالة إلى 5.2% في يوليو في ظل تزايد معدلات بطالة الشباب بمستويات حادة، في حين أن قراءة مؤشر مديري المشتريات العام لشهر أغسطس (50.1 نقطة) وصلت لأدنى المستويات المسجلة منذ ديسمبر 2022. وعلى صعيد السياسات، خفّض البنك المركزي أسعار الفائدة على العديد من أدوات السياسة بمقدار 10-20 نقطة أساس في يوليو، إلا أنه أبقاها ثابتة في أغسطس. وتتطلب التوقعات الاقتصادية الضعيفة، بما في ذلك مشاكل قطاع العقارات المستمرة وظروف عدم اليقين على المستوى العالمي، اتخاذ تدابير تحفيزية أكثر قوة وأوسع نطاقاً، إلا انها لا تبدو وشيكة حتى الآن. وبالتالي، فإن مستوى النمو المستهدف من قبل الحكومة “نحو 5%” لعام 2024 يبدو متفائلاً.

مسار النمو القوي في الهند ما يزال سليماً إلى حد كبير رغم التراجع الأخير

تباطأت وتيرة النمو الاقتصادي في الهند إلى 6.7% على أساس سنوي في الربع الأول من السنة المالية 2024-2025 مقابل 7.8% في الربع السابق، على خلفية التباطؤ الحاد للإنفاق الحكومي بسبب الانتخابات خلال هذا الربع، إلا أن النشاط الأساسي بقي قوياً، إذ ارتفع نمو الاستهلاك الخاص إلى أعلى مستوياته المسجلة في سبعة أرباع عند 7.6% مقابل 4.3% في الربع السابق. إضافة لذلك، فإنه مع تزايد معدل هطول الأمطار الموسمية عن المعدلات الطبيعية حتى الآن هذا الموسم، فمن المرجح أن يرتفع الإنتاج الزراعي، وبالتالي الاستهلاك الريفي، الأمر الذي من شأنه أن يعزز آفاق النمو للفترة المتبقية من السنة المالية الحالية (من المتوقع أن يبلغ نحو 7%). وفي الوقت ذاته، انخفض التضخم لأدنى مستوياته المسجلة منذ خمسة أعوام تقريباً عند 3.5% على أساس سنوي في يوليو مقابل 5.1% في يونيو فيما يعزى بشكل أساسي إلى تأثير قاعدة الأساس، ولكن من المرجح أن يرتفع في ظل استمرار تزايد أسعار المواد الغذائية على أساس شهري. ونتيجة لذلك، احتفظ البنك المركزي بموقفه الحذر، إذ أبقى على سعر إعادة الشراء ثابتاً للمرة التاسعة على التوالي عند 6.5% في أغسطس. وعلى الصعيد السياسي، تولى ناريندرا مودي منصب رئيس الوزراء للمرة الثالثة على التوالي، وإن كان بأغلبية برلمانية أقل من فترات الولاية السابقة. وأدى انخفاض عدد مقاعد الحزب الحاكم في البرلمان بالفعل إلى تراجع الحكومة عن العديد من البنود المدرجة ضمن جدول أعمالها، مثل إصلاحات المعاشات التقاعدية المقترحة، والعودة إلى آلية المزايا المحددة، بالإضافة إلى إلغاء إصلاح آلية ضريبة الأرباح الرأسمالية.