بقلم/ د. سالم محمد المعطش

مدير مكتب الوطني لتدقيق الحسابات

المقدمة:

تتصاعد أهمية السياسات الاقتصادية لأي دولة بالشمول المالي بوصفه الاتجاه الحديث للعلاق بين النظام المالي والسياسات الاقتصادية التي تستهدف تحسين شروط النمو الاقتصادي، ويمارس الشمول المالي دوراً بارزا في دعم المشاريع الصغيرة عن طريق تمويلها ومن ثم خلق فرص عمل وتعزيز فاعلية السياستين المالية والنقدية، فضلاً عن مساهمته في تعزيز الاستقرار المالي بوصفه الأداة المهمة لرسم المسار في النشاط الاقتصادي المتبع من قبل الدولة.

أولاً: مفهوم الشمول المالي: هي العملية التي يتم من خلالها تعزيز الوصول إلى مجموعة واسعة من الخدمات والمنتجات المالية الرسمية الخاضعة للرقابة في الوقت والسعر المعقولين وبالشكل الكافي.

كما عرفها مركز الشمول المالي في واشنطن أن الافراد والمؤسسات لديهم إمكانية الوصول إلى المنتجات والخدمات المالية وبأسعار مناسبة ومعقولة تلبي احتياجاتهم ومدفوعات ومنتجات ادخار وتسهيلات ائتمانية وخدمات تأمين من أجل محاربة البطالة والفقر وتحسين المستوى المعيشي.

ثانياً خصائص الشمول المالي:

1-العموم: من خلال استهداف جميع طبقات المجتمع بما فيهم محدودي الدخل.

2-التنوع: تقديم خدمات ومنتجات بنكية متنوعة.

3-السعر : تقديم خدمات ومنتجات بأقل تكلفة تناسب جميع شرائح المجتمع.

4-الجودة: مراعاة عامل الجودة في طبيعة الخدمة والمنتج المقدم.

5-الوقت: توفير الخدمة أو المنتج على مدار السنة وفي جميع الأوقات.

6-التوسع: عن طريق توسيع الخدمات المالية للوصول إلى جميع مواقع المؤسسات والأفراد لتسهيل التنقل.

ثالثاُ أهمية الشمول المالي:

تكمن أهميته في تحسين المستوى المعيشي عن طريق تمويل المشاريع الصغيرة وهذه الأهمية من خلال ما يأتي:

1-سبب رئيسي في تحقيق النمو الاقتصادي للدولة وتحقيق الاستقرار المالي، لأن الحالة الاقتصادية للدولة لا يمكن أن تتحسن إذا لم يكن عدد كبير من الأفراد والمؤسسات مستبعدين مالياً من القطاع المالي الرسمي.

2-يؤثر على الجانب الاجتماعي من حيث الاهتمام بفئة كبيرة من محدودي الدخل ووصول الأفراد إلى المشروعات الصغيرة.

3-توفير الخدمات المالية بطريقة سهلة وبسيطة وبأقل تكلفة مثل الدفع عن طريق الهاتف المحمول.

4-أصبح الشمول المالي محور اهتمام العديد من الحكومات والسلطات الإشرافية وفي مقدمتها البنوك المركزية.

5-يعز فرص التنافس بين المؤسسات المالية من خلال العمل على تنويع منتجاتها والاهتمام بجودتها لجذب أكبر عدد من العملاء والمعاملات المالية.

رابعاً :- أهداف الشمول المالي:

يهدف الشمول المالي إلى توفير فرص عمل للجميع والانخراط في النمو الاقتصادي وتحسين مستوى الحياة الاقتصادية للأفراد، فضلاً عن تحقيق الاستقرار المالي، ومن ضمن هذه الأهداف ما يأتي:-

1-تعزيز وصول كافة فئات المجتمع إلى الخدمات والمنتجات المالية، لتعريف المواطنين بأهميتها وكيفية الحصول عليها والاستفادة منها لتحسين ظروفهم الاجتماعية والاقتصادية بتكلفة منخفضة.

2-دعم المشاريع الصغيرة المكونة من (1-10) أشخاص والمشاريع المتوسطة التي تضم من (15) شخصاً فما فوق من أجل تعزيز العمل الحر والنمو الاقتصادي.

3-تمكين المؤسسات الصغيرة والمتوسطة من الاستثمار والتوسع في مشاريعها القائمة أو تطويرها وتنميتها.

4-العمل على خفض معدلات البطالة وتحسين مستوى المعيشة وتحقيق الرفاه والرخاء الاقتصادي.

5-تعزيز التوعية المالية وتطوير الثقافة المالية لدى الأفراد وذلك من خلال تطوير قدراتهم في إدارة أموالهم بشكل صحيح وفي مشاريع ناجحة تحقق لهم عوائد مجزية.

6-يمارس الشمول المالي دوراً بارزاً في دعم الاستقرار المالي وذلك من خلال اعتماد الأسر في تعاملاتهم على المصارف التجارية، مما يزيد من حجم الودائع المتوفر لدى هذه المصارف ويمكنها من زيادة قدراتها على منح الائتمان.

خامساً: أبعاد الشمول المالي:

للشمول المالي أبعاد مختلفة وكل منها له آثاره، ومن هذه الأبعاد ما يأتي:

البعد الأول: الوصول إلى الخدمات المالية: وهو من مسؤولية جانب العرض والذي تتداخل فيه عدة أمور منها البنية التحتية للقطاع المصرفي، وتوفر فروع لهذه المصارف وأجهزة الصراف الآلي أو الحصول على البنية التحتية الرقمية، ويساعد هذا البعد في معرفة وقياس حجم السكان المصرفيين أو القدرة على استخدام الخدمات والمنتجات المالية في إطار نظام مالي شامل، ويظهر ذلك في وقتنا الحالي من خلال تطور الخدمات المصرفية الحديثة عن طريق الهاتف المحمول أو شبكات الانترنت المختلفة التي تفتح قنوات جديدة للخدمات المالية الرسمية، إذ أن التكنولوجيا التي تم اعتمادها في القطاع المصرفي تتجاوز الوصول المصرفي التقليدي.

البعد الثاني: استخدام الخدمات المالية: وهذا من مسؤولية جانب الطلب، والتي تتضمن وتيرة عالية ومتفاعلة من قبل الأفراد والمؤسسات مع الخدمات المالية، وإذا ما توفرت للزبون الخدمات المالية فهل يستخدمها على سبيل، المثال إذا كان الزبون يمتلك حساب مصرفي، وهل يقوم بعمليات السحب والإيداع والمدفوعات؟ ويلاقي ذلك العمل صعوبة إذا ما تم استخدام وزيادة عدد الحسابات، وخاصة إذا كانت تلك الحسابات تتم بشكل نادر أو لم تستخدم نهائياً، ويتم تحديد مدى استخدام الخدمات المالية بطلب جمع بيانات حول مدى انتظام وتوافر الاستخدام خلال فترة زمنية معينة.

البعد الثالث: جودة الخدمات المالية:- يقصد به قدرة الخدمات والمنتجات المالية على تلبية طلب المستهلك. عملية وضع مؤشر لقياس أبعاد الجودة يعد تحدياً نظريا بحد ذاته، وذلك لكون بعد الجودة الشاملة المالي ليس بعداً واضحاً ومباشراً، لأن هناك عوامل تؤثر فيها مثل تكلفة الخدمة ووعي الزبون وفاعلية آلية التعويض، فضلاً عن خدمات حماية المستهلك والكفالات المالية والمنافسة الشفافة في السوق. أما العوامل غير الملموسة فتتمثل بثقة الزبون، لأن القدرة المالية للزبون أصبحت جانباً مركزياً متزايد الأهمية في التفكير حول الشمول المالي.

سادساً: أهمية الشمول المالي في دعم المشاريع الصغيرة:

يمكن تصنيف المشاريع على أنها صغيرة أو متوسطة بالاعتماد على حجم المبيعات، أو عدد العاملين فيها، أو حجم رأس المال المستثمر، ولكن المفهوم الأكثر انتشاراً يركز على حجم العاملين. يمكن تعريف المشروع سواء كان متوسط أو صغير كالتالي:

أ-: أنواع المشاريع:

1-المشاريع المتوسطة: هي تلك المشاريع التي يتم إدارتها بأقل من خمسين عاملاً، أو التي يتم إدارتها من قبل صاحب المشروع وتحتوي على هذا العدد.

وما يميز هذا النوع من المشروعات أنها تحظى بالكثير من الاهتمام، وخاصة عند بدأ التأسيس أو في السنوات الأولى من العمل، لذلك تبذل جهود كبيرة في السنوات الأولى كي يقف المشروع على قدميه ويستطيع الاستمرار والمنافسة لاحقا من قبل المؤسسين.

2-المشروعات الصغيرة:- وهي مشاريع تمارس نشاطها من خلال شخصية معنوية أو طبيعية، أو تعرف على أساس الموجودات الكلية أو حجم العمالة، وغالباً ما تكون هذه المشروعات ملكيتها مستقلة ويتم السيطرة عليها في المجال التي تعمل فيه.

ب-: خصائص المشاريع الصغيرة: تتميز هذه المشاريع بخصائص عديدة تجعلها تختلف عن المشاريع الأخرى، وأبرزها ما يلي:-

1-تتميز بالحجم الصغير للمشروع والعمالة المكثفة: إذ يمكنها إيجاد حلول لمشكلة البطالة وخلق فرص عمل لتوظيف العاطلين عن العمل من غير المهرة.

2-تتم إدارة المشروع من قبل مالكه: مما يجعل إدارة المشروع والقرارات الخاصة بالمشروع تتسم بالمرونة لضمان نجاح المشروع.

3-تحتاج رؤوس أموال صغيرة نوعاً ما :- عادة لا تحتاج إلى رؤوس أموال ضخمة في بداية عمرها الإنتاجي ويمكن أن تنشأ بمبالغ المدخرات البسيطة، ولا تحتاج الى تكنولوجيا متطورة أو متقدمة باستثناء بعض الدول الصناعية المتقدمة التي تعتمد في الإنتاج على التقنية.

4-التنويع في الهيكل الصناعي:- يتم ذلك من خلال سياسة الاكتفاء الذاتي لبعض السلع والخدمات وتقليل حجم الاستيرادات من خلال اعتمادها على مدخلات الإنتاج المحلية ودعم الناتج القومي بمشاريع التنمية الصناعية الإنتاجية.

5-سرعة الاستجابة:- تمتاز بأنها سريعة الاستجابة لاحتياجات ومتطلبات السوق المحلية بدرجة أكبر من المشاريع الكبيرة.

6-تحقيق التنمية الاقتصادية: تعمل دائماً على تحقيق التنمية الإقليمية والمكانية، وذلك لقدرتها على الانتشار جغرافياً واستثمار المواد الأولية المحلية من خلال الوصول إلى كافة المناطق والمواقع، مما يجعلها تستوعب فائض العمل إن وجد.

سابعاَ: أهمية المشاريع الصغيرة:-

تكمن أهميتها في النشاط الاقتصادي وقدرتها على الجمع بين التنمية الاقتصادية والاجتماعية من خلال توفير فرص عمل للعاطلين وخلق الثروة ، كما تكمن أهميتها أيضاً فيما يأتي:-

1-تؤدي دوراً بارزاً في زيادة الإنتاج القومي وبشكل خاص في الدول النامية، وذلك من خلال توجيه المدخرات الشخصية نحو الاستثمار وتعبئة رؤوس الأموال، وهذا يعني زيادة المدخرات والاستثمارات ومن ثم زيادة الدخل القومي.

2-تساهم في تنويع الهيكل الاقتصادي من خلال نشاطاتها المتعددة والمتباينة، كما تساعد على تغيير هيكل السوق عن طريق زيادة القدرة التنافسية بين الوحدات الإنتاجية والخدمية.

3-تساهم في استثمار المواد الأولية المحلية من خلال التوسع الجغرافي والوصول إلى كافة المناطق والمواقع للحصول على المواد الأولية ( طبيعية وبشرية متاحة بدلا من المواد المستنفذة والخاضعة للتصنيع من قبل المشاريع الكبيرة، مما يعمل على خفض التفاوت القطاعي والاقليمي).

4-تعد المصدر الرئيسي لتقديم احتياجات المواطنين من السلع والخدمات، ومواكبة التغيرات السريعة في رغبات المستهلكين وتوقعات المنافسين في السوق.

5-تسهم في تكوين الخدمات المساندة من خلال تكوين الروابط الأمامية والخلفية للقطاع الخاص ( Feedback) أو ما يسمى بالتغذية العكسية، مثلاً تقديم الخدمات للمشاريع الكبيرة من خلال ما تحتاجه من منتجات تامة الصنع أو نصف مصنعة، وتعد كمدخلات إنتاجية لإنتاجها النهائي وبأسعار تنافسية تمكنها من الدخول إلى الأسواق الخارجية وتوفيرها للعملة الصعبة.

ثامناً:- معوقات المشاريع الصغيرة:

تواجه العديد من المعوقات التي تعد مانعاً أمامها في تحقيق أهدافها الاقتصادية والاجتماعية، وتختلف طبيعة هذه المعوقات حسب طبيعة النشاط والمشروع الذي يمارس فيه العمل.

1-المعوقات التمويلية:- تعد من أهم المعوقات التي تحد من أنشطة هذه المشاريع في تحقيق التنمية الاقتصادية، إذ تعتمد أغلب المشاريع الصغيرة والمتوسطة على التمويل الذاتي، فعدم توفر الموارد المالية وحصول المشاريع الصغيرة على قروض من المصارف وصعوبة شروط التمويل التي تطلبها المصارف من فوائد وأقساط وفترة تسديد يجسد صعوبة الحصول على التمويل الخارجي.

2-الإجراءات الرسمية:- تعد من الإجراءات التنظيمية والتشريعية المتبعة في الدول النامية من المعوقات التي تحول دون نمو هذه المشاريع، بدءاً من إجراءات إنشائها وصعوبة الحصول على الترخيص الرسمي لها، وعدم وجود تشريعات وسياسات داعمة لها، فضلاً عن افتقار المشاريع الصغيرة إلى الخطط والاستراتيجيات السليمة التي تضمن نموها وتطورها.

3-معدلات التضخم: ارتفاع أسعار المواد الأولية وكلفة العمل يؤدي إلى ارتفاع تكاليف التشغيل، ومن ثم ارتفاع أسعار السلعة أو الخدمة المنتجة، مما يعرض هذه المشاريع إلى منافسة أمام المشاريع الكبيرة، ويحد من قدرتها على رفع الأسعار لتجنب أثر ارتفاع أجور العمالة وأسعار المواد الأولية، وينعكس ارتفاع ذلك على كلفة رأس المال مباشرة ومن ثم تنخفض ربحية المشروع وقدرته على الاستمرار مستقبلاً.

4- المنافسة: ضعف الجانب المهني والتدريبي والتعليمي وتعرض القوى البشرية إلى سوء التوظيف والبطالة أو هجرة الكفاءات إلى الخارج، مما أدى إلى ضعف الوضع التنافسي للمنتجات لتلك المشاريع في السوق.

5-عدم توفر الدعم الخارجي وغياب الشراكة مع المستثمر الاجنبي: هناك العديد من التشريعات والقوانين التي تقف عائقاً أمام المستثمر الأجنبي والتي تحول دون شراكته في تلك المشاريع، وبالرغم من وجود بعض الإعفاءات، إلا أن تلك الإعفاءات والسماحات لم ترتقِ إلى المستوى الذي يشجع المستثمرين على الاستثمار في هذه النوعية من المشروعات، وفضل معظمهم عدم الاستثمار في المشاريع الصناعية لسبب أو آخر، مما أدى إلى تخلف التكنولوجيا المستخدمة وبالتالي رداءة نوعية المنتجات وارتفاع تكاليفها وعدم قدرتها على المنافسة.

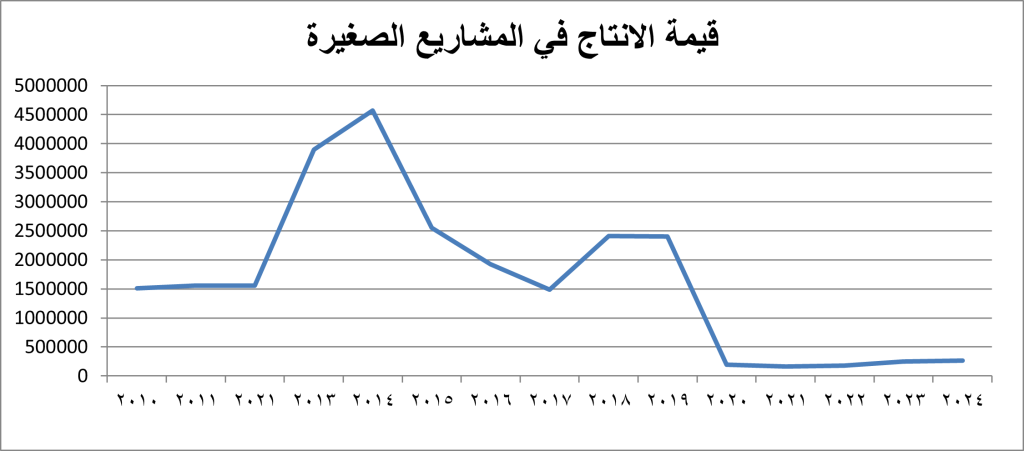

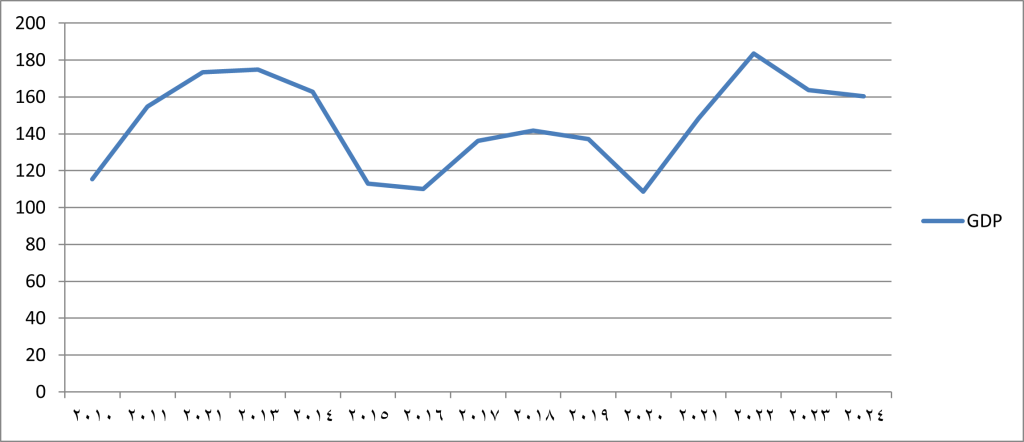

تحليل مساهمة المشاريع الصغيرة في GDP:

يتضح من الجدول رقم (1) أن هناك تذبذب في نسبة مساهمة المشاريع الصغيرة في الناتج المحلي الإجمالي، ويوضح مدى نمو وتطور هذه المشاريع في البلاد وقابليتها لامتلاك القدرة على منافسة المنتجات الأجنبية في الأسواق الداخلية والخارجية، إذ يتضح من خلال الجدول (1) والرسم البياني رقم (1) أن هناك ارتفاع في قيمة الإنتاج للمشاريع الصغيرة للمدة (2010-2014)، نتيجة ارتفاع أسعار النفط في الأسواق العالمية وزيادة العوائد المتحققة منها ساهم بشكل كبير في تمويل هذه المشاريع، فضلاً عن المبادرات والسياسات المحلية التي تعمل على تشجيع الاهتمام بالصناعات الصغيرة والمبادرات المحلية للتنمية الصناعية، أما الفترة من ( 2017-2015) فقد شهدت تراجع ملحوظاً نتيجة الأحداث التي شهدتها بعض الدول المجاورة وتردي الاوضاع الأمنية فيها، كما أن انخفاض أسعار النفط في الأسواق العالمية ساهم في تراجع الإيرادات النفطية وانخفاض كبير في دعم هذه المشاريع، لكن السنوات (2019-2018) شهدت تحسناً ملحوظاً فيها بعد تعافي أسعار النفط وزيادة حركة النشاط الاقتصادي، فضلاً عن الدور الكبير لها في دعم المشاريع الكبيرة لما تحتاجه من منتجات وسيطة أو مواد أولية بوصفها المغذي الرئيسي لها، لكن بعد أن اجتاح العالم كوفيد (19) في سنة (2020) وتم غلق المنافذ الحدودية بين دول العالم وانهارت أسعار النفط في الأسواق العالمية بشكل حاد إلى ما دون التكلفة، أدى ذلك إلى تراجع كبير في قيمة الإنتاج لهذه المشاريع الصغيرة.

الجدول (1) قيمة GDP بالدولار وقيمة الإنتاج للمشاريع الصغيرة في الكويت للمدة (2024-2010)

| السنوات | GDP $ | قيمة الإنتاج للمشاريع الصغيرة بالدينار |

| 2010 | 115.41 | 150997 |

| 2011 | 154.7 | 155633 |

| 2012 | 173.4 | 155633 |

| 2013 | 174.9 | 389626 |

| 2014 | 162.7 | 456710 |

| 2015 | 112.9 | 255170 |

| 2016 | 110.1 | 192498 |

| 2017 | 136.2 | 148234 |

| 2018 | 141.7 | 240794 |

| 2019 | 137.1 | 240164 |

| 2020 | 108.65 | 193928 |

| 2021 | 148.35 | 164145 |

| 2022 | 183.5 | 175155 |

| 2023 | 163.7 | 251989 |

| 2024 | 160.22 | 261953 |

المصدر: من إعداد الكاتب بالاعتماد على البيانات المنشورة على شبكة الانترنت

الشكل رقم (1) مسار تطور الانتاج للمشاريع الصغيرة للمدة (2024-2010)

المصدر: من إعداد الكاتب بالاعتماد على بيانات الجدول رقم (1)

ولكن بعد الانتهاء من جائحة كورونا والبدأ في فتح الحدود بين دول العالم، عادت تلك المشاريع الصغيرة إلى ممارسة عملها بشكل طبيعي، وخاصة الفترة الممتدة ما بين (2024-2022)، إذ شهدت تحسناً كبيرا بعد الأضرار التي أصابتها نتيجة جائحة كورونا، وتحسن الوضع الاقتصادي وعادت أسعار النفط إلى الارتفاع وزادت الإيرادات النفطية، كل هذه العوامل ساهمت بشكل أو بآخر في ارتفاع قيمة الإنتاج للمشاريع الصغيرة، فضلاً عن الحركة الكبيرة للنشاط الاقتصادي داخلياً وخارجياً.

الشكل رقم (2) مسار تطور الناتج المحلي الإجمالي في الكويت للمدة (2024-2010)

المصدر: من إعداد الكاتب بالاعتماد على بيانات الجدول رقم (1)