2.12 تريليون دولار أمريكي حجم القروض التي منحتها بنوك الخليج.

تقرير "كامكو" عن أداء قطاع البنوك الخليجية للربع الثالث 2024

بنسبة نمو سنوي 10.1% مدفوعاً بالنمو القوي لكل أسواق المنطقة.

14.9 مليار دولار أمريكي صافي إيرادات المصارف عن 9 اشهر2024.

نمو القروض يؤكد استقرار الاتجاهات الاقتصادية في الدول الخليجية.

22.1 مليار دولار إيرادات الفوائد لـ 56 بنكاً مدرجا في أسواق الخليج.

.

شهدت البنوك المدرجة في الأسواق الخليجية نمواً ملحوظاً في أنشطة الإقراض خلال الربع الثالث من العام 2024، مع تسجيل زيادة قوية على أساس ربع سنوي في كافة أنحاء المنطقة. ويعكس هذا النمو الاستقرار الاقتصادي الذي تشهده المنطقة، وذلك على الرغم من التراجع النسبي لأسعار النفط. وأكد صندوق النقد الدولي هذا الاتجاه، مشيراً إلى توقعاته بنمو الناتج المحلي الإجمالي الاسمي للدول الخليجية بنسبة 3.5% في العام 2024، على خلفية النمو القوي لكل من الإمارات وقطر والبحرين والسعودية، خاصة على صعيد القطاعات غير النفطية. بالإضافة إلى ذلك، يظل سوق المشاريع التنموية والمشروعات المخطط لتنفيذها خلال الفترة المقبلة قوياً، مما يعكس التزام الدول الخليجية بتحقيق الرؤى التنموية على المدى الطويل، في إطار مساعيها لتنويع الاقتصاد وتقليل الاعتماد على النفط الخام.

وارتفع إجمالي قيمة القروض التي قدمتها البنوك المدرجة في الأسواق الخليجية بنسبة 3.1 في المائة ليصل إلى مستوى قياسي جديد بلغ 2.12 تريليون دولار أمريكي بنهاية الربع الثالث من العام 2024 مقابل 2.06 تريليون دولار أمريكي بنهاية الربع السابق. ووصل النمو على أساس سنوي إلى معدل ثنائي الرقم عند 10.1 في المائة، مدفوعاً مرة أخرى بالنمو القوي لكل أسواق المنطقة. كما كشفت البيانات الصادرة عن البنوك المركزية (باستثناء الإمارات) عن نمو التسهيلات الائتمانية القائمة للبنوك الخليجية، باستثناء البحرين التي سجلت انخفاضاً هامشياً. وأظهرت بيانات مؤسسة النقد العربي السعودي أقوى نمو في المملكة، إذ شهدت التسهيلات الائتمانية أعلى معدل نمو على أساس ربع سنوي في تسع فترات ربع سنوية بنسبة 3.7 في المائة خلال الربع الثالث من العام 2024، تليها قطر والبحرين بنمو بلغت نسبته 1.9 في المائة و1.2 في المائة، على التوالي.

في ذات الوقت، بلغ نمو صافي إيرادات البنوك الخليجية على أساس ربع سنوي أدنى مستوياته المسجلة في ثلاث فترات ربع سنوية بنسبة 0.4 في المائة ليصل إلى 14.9 مليار دولار أمريكي في الربع الثالث من العام 2024. وجاء النمو الهامشي بعد أن أظهرت ثلاثة من أصل ستة دول خليجية نمواً قابله تراجع أداء الثلاثة دول الأخرى. هذا وجاء هذا المستوى المحدود من النمو على الرغم من النمو القوي الذي سجلته إيرادات البنوك التي نمت بنسبة 4.1 في المائة، هذا إلى جانب نمو صافي إيرادات الفوائد بنسبة 2.8 في المائة ونمو الإيرادات من غير الفوائد بنسبة 6.9 في المائة. وتضمنت العوامل التي أثرت على صافي الربح في زيادة النفقات التشغيلية على أساس ربع سنوي، بالإضافة إلى زيادة مخصصات خسائر القروض المحتجزة خلال هذا الربع، والتي محت بشكل كامل تقريباً الإيرادات المسجلة في الربع الثالث من العام 2024. وبلغ إجمالي مخصصات انخفاض القيمة أعلى مستوياته المسجلة في ثلاث فترات ربع سنوية عند 2.5 مليار دولار أمريكي في الربع الثالث من العام 2024، مدفوعاً بارتفاع مخصصات انخفاض القيمة الذي سجلته البنوك المدرجة في الإمارات والسعودية وعمان والبحرين، وهو الأمر الذي قابله انخفاض مخصصات البنوك المدرجة في قطر والكويت.

أبرز النقاط – قطاع البنوك الخليجية

يشمل هذا التقرير تحليل البيانات المالية التي تم الإعلان عنها من قبل 56 بنكاً مدرجاً في الأسواق الخليجية عن فترة الربع الثالث من العام 2024. ويتضمن هذا التقرير تجميع البيانات المصرفية الفردية على مستوى كل دولة منفردة. وتتضمن أبرز الملاحظات الرئيسية بناء على تحليل أحدث البيانات المالية على أساس ربع سنوي لقطاع البنوك الخليجية النقاط التالية:

قد نشهد تسطح منحنى سعر الفائدة نسبياً في المستقبل …

شهدت توقعات أسعار الفائدة العالمية تغيرات شديدة خلال الأسابيع القليلة الماضية بعد أن أشارت البيانات الاقتصادية الصادرة إلى ترسخ بعض الاتجاهات الاقتصادية، الأمر الذي انعكس أيضا في هيئة ارتفاع معدلات التضخم بمستويات أعلى من المتوقع. وعلى الرغم من ارتفاع أسعار الفائدة، أظهرت الاقتصادات الكبرى، لا سيما الولايات المتحدة، مرونة في نموها الاقتصادي. وفي سياق متصل، أدى تغيير القيادة السياسية الأمريكية إلى إعادة تشكيل النقاشات الاقتصادية بشكل جذري، مع توقعات بتحولات كبيرة في السياسات الرئيسية، خصوصاً العلاقات التجارية. ووفقاً لتقديرات مجلة الإيكونوميست، تتجه الولايات المتحدة نحو جولة جديدة من الحرب التجارية مع أبرز شركائها التجاريين، خاصة الصين. ومن المحتمل أن يتخذ الرئيس الجديد خطوات لفرض تعريفات جمركية أعلى على الواردات، مما سيؤدي إلى تصاعد معدلات التضخم على المدى الطويل. وتزامناً مع هذه التوقعات، شهدت عائدات سندات الخزانة الأمريكية ارتفاعاً ملحوظاً، في إشارة إلى تزايد الضغوط التضخمية خلال الفترة المقبلة.

وكشف أحدث التقارير المتعلقة بالتضخم في الولايات المتحدة عن ارتفاع مؤشر أسعار المستهلكين بنسبة 2.6 في المائة على أساس سنوي في أكتوبر 2024، مقابل 2.4 في المائة خلال شهر سبتمبر. من جهة أخرى، ظل معدل نمو مؤشر أسعار المستهلكين الأساسي مستقراً عند 3.3 في المائة على أساس سنوي في أكتوبر 2024. وعلى عكس الاتجاهات السابقة التي كانت أسعار الطاقة فيها المحرك الرئيسي للتضخم، جاءت الزيادة الأخيرة مدفوعة بصفة رئيسية بارتفاع تكاليف الإسكان. ويتوقع مجلس الاحتياطي الفيدرالي الأمريكي أن مسار خفض التضخم قد لا يكون سلساً، بل قد يشهد تقلبات في مسيرة تحقيق المعدل المستهدف البالغ 2.0 في المائة. في ذات الوقت، أظهرت بيانات اقتصادية أخرى استمرار الزخم الاستهلاكي، حيث سجلت مبيعات التجزئة نمواً ملحوظاً، بدعم من مرونة سوق العمل.

أما في منطقة اليورو، ارتفع التضخم بصورة غير متوقعة ليبلغ نسبة 2.0 في المائة في أكتوبر 2024 مقابل نسبة 1.7 في المائة خلال شهر سبتمبر، مدفوعاً بارتفاع أسعار المواد الغذائية والطاقة. وفي حين أن عودة الحرب الروسية الأوكرانية تشكل عامل ضغط رئيسي على نمو المنطقة، إلا أن التوقعات الأوسع نطاقاً تشير إلى إمكانية تراجع ضغوط الأسعار، بدعم من اعتدال تضخم الخدمات وتراجع ضغوط الأجور. من جهة أخرى، ساهم خفض البنك المركزي الأوروبي لسعر الفائدة بمقدار 75 نقطة أساس حتى الآن في دعم مسار النمو، خاصة في ظل ضعف البيانات الاقتصادية مثل مؤشر مديري المشتريات، لا سيما بالنسبة لاقتصادات الاتحاد الأوروبي الكبرى. ووفقاً لتقديرات الإجماع الصادرة عن وكالة بلومبرج، فقد يتجاوز احتمال خفض سعر الفائدة مرة أخرى في ديسمبر 2024 نسبة 100 في المائة. إلا ان البنك المركزي الأوروبي أعرب عن قلقه إزاء السياسات التجارية الأمريكية المتوقعة، بما في ذلك التعريفات الجمركية المحتملة، وتأثيرها على آفاق النمو الاقتصادي في المنطقة.

في المملكة المتحدة، أظهر أحدث التقارير المتعلقة بالتضخم تسارع وتيرته بمعدلات فاقت التوقعات، إذ ارتفع مؤشر أسعار المستهلكين ليصل معدل النمو السنوي إلى نسبة 2.3 في المائة في أكتوبر 2024 مقابل نسبة 1.7 في المائة ي سبتمبر، مسجلاً أكبر زيادة منذ أكتوبر 2022. ويعزى هذا الارتفاع بصفة رئيسية إلى تضخم قطاع الخدمات، الذي ظل مرتفعاً بشكل ملحوظ عند نسبة 5 في المائة، إلى جانب زيادة تكاليف الطاقة. وأدى ارتفاع معدلات التضخم بمعدل أعلى من المتوقع إلى استبعاد قيام بنك إنجلترا بخفض إضافي لأسعار الفائدة خلال العام الجاري، عقب التخفيضين التي نفذها لغاية الان.

أما على صعيد الافاق المستقبلية، فمن المتوقع ان تكون البيانات الاقتصادية الامريكية مخيبة للآمال، حيث تشير التقديرات إلى ارتفاع مؤشر نفقات الاستهلاك الشخصي الأساسي لشهر أكتوبر 2024، في مؤشر على استمرار الضغوط التضخمية. ويعكس ذلك أن مسار خفض التضخم في الولايات المتحدة قد يواجه تحديات أكبر من المتوقع. كما أن ظهور أي مؤشرات إضافية تدعم استمرار ارتفاع التضخم قد تعزز من احتمالية استبعاد خفض سعر الفائدة في ديسمبر 2024. ووفقاً لتقديرات وكالة بلومبرج الحالية، انخفضت احتمالات خفض سعر الفائدة بمقدار 25 نقطة أساس الشهر المقبل إلى نسبة 59 في المائة، مما يعكس التغيرات التي طرأت على توقعات الأسواق بشأن السياسة النقدية الأمريكية.

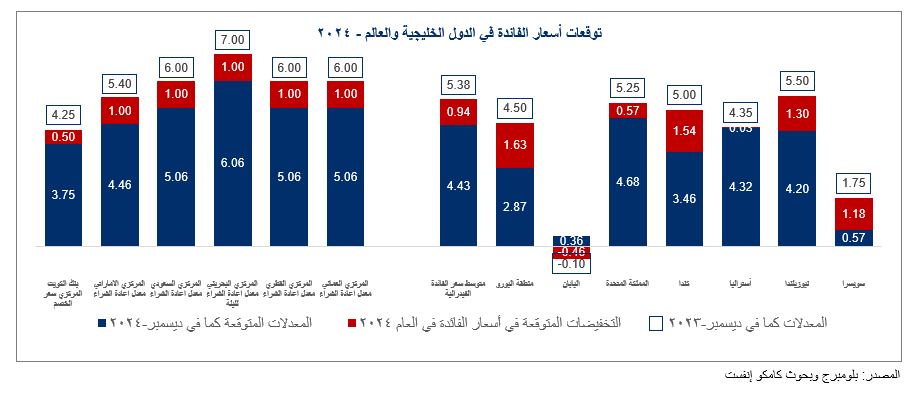

وفيما يتعلق بأسعار الفائدة، اتبعت معظم البنوك المركزية في الدول الخليجية مسار خفض أسعار الفائدة بمقدار 50 نقطة أساس التي طبقها مجلس الاحتياطي الفيدرالي الأمريكي في سبتمبر 2024، وأعقب ذلك بخفضها مرة أخرى بمقدار 25 نقطة أساس في نوفمبر 2024. إلا أن الكويت استمرت في اتباع مسار تدريجي لخفض أسعار الفائدة، وهو الأمر الذي يمكنها القيام به نظراً لعدم الارتباط الكامل بين سعر صرف الدينار الكويتي والدولار الأمريكي كما هو الحال بالنسبة لبقية عملات الدول الخليجية الأخرى. وقام بنك الكويت المركزي بخفض سعر الفائدة مرة واحدة فقط بمقدار 25 نقطة أساس في سبتمبر 2024.

نمو القروض يؤكد استقرار الاتجاهات الاقتصادية في الدول الخليجية …

سلطت البيانات الصادرة عن البنوك المركزية في الدول الخليجية الضوء مرة أخرى على مرونة الاقتصادات الإقليمية مع استمرار نمو التسهيلات الائتمانية. واستمر نمو التسهيلات الائتمانية في المنطقة خلال الربع الثالث من العام 2024 مدفوعاً بالنمو الذي سجلته كافة دول المنطقة تقريباً. وشهدت السعودية نمو التسهيلات الائتمانية بمعدلات ثنائية الرقم على أساس سنوي بنسبة 12.2 في المائة، بينما أظهرت البنوك في قطر نمواً بنسبة 7.4 في المائة على أساس سنوي. ويعكس نمو أنشطة الإقراض في المنطقة التحسن القوي لسوق المشاريع، إذ وصلت القيمة الاجمالية للعقود المسندة إلى 54.2 مليار دولار أمريكي في الدول الخليجية خلال الربع الثالث من العام 2024. وبالمثل، كشفت بيانات نشاط التصنيع الصادرة عن وكالة بلومبرج (استطلاعات ماركيت للاقتصاد الكلي) عن استمرار قوة قراءة مؤشر مديري المشتريات خلال هذا الربع، إذ تخطت حاجز النمو البالغ 50 نقطة في دبي والسعودية وقطر والإمارات بنهاية الربع الثالث من العام 2024. وظل نشاط التصنيع في السعودية قوياً، إذ وصلت قراءة مؤشر مديري المشتريات إلى 56.3 نقطة في سبتمبر 2024، مسجلة بذلك أعلى مستوياتها في ثلاثة أشهر. كما انعكس ذلك في نمو الناتج المحلي الإجمالي على أساس ربع سنوي للمملكة الذي بلغ 2.8 في المائة على أساس سنوي في الربع الثالث من العام 2024 بدعم من نمو القطاعات غير النفطية بنسبة 4.2 في المائة، والأنشطة الحكومية بنسبة 3.1 في المائة، والقطاع النفطي بنسبة 0.3 في المائة. أما على أساس ربع سنوي، بلغ النمو 0.8 في المائة وفقاً للبيانات الأولية الصادرة عن الهيئة العامة للإحصاء.

كما شهدت الإمارات تسجيل مؤشر مديري المشتريات لقراءة قوية بلغت 53.8 نقطة في سبتمبر 2024، بينما أظهرت دبي نمواً مماثلا بوصول قراءة مؤشر مديري المشتريات إلى 54.1 نقطة. من جهة أخرى، ظل نشاط التصنيع في قطر خلال الربع الثالث من العام 2024 بعد أن شهد انتعاشاً في الربع الثاني من العام 2024. إذ بلغ متوسط مؤشر مديري المشتريات خلال الأشهر الثلاثة من الربع الثالث من العام 2024 نحو 52 نقطة. وارتفع الرقم القياسي للإنتاج الصناعي بنسبة 0.4 في المائة خلال شهر أغسطس 2024 مقارنة بالشهر السابق بعد تسجيله لنمو بمعدل أقوى بنسبة 6 في المائة في يوليو 2024.

أما على مستوى كل دولة على حدة، أظهرت بيانات البنك المركزي السعودي مرة أخرى أسرع وتيرة نمو ائتماني على مستوى الدول الخليجية في الربع الثالث من العام 2024. ووفقاً لمؤسسة النقد العربي السعودي، ارتفعت التسهيلات الائتمانية في المملكة العربية السعودية بنسبة 3.7 في المائة على أساس ربع سنوي في الربع الثالث من العام 2024 لتصل قيمتها الاجمالية إلى 2.85 تريليون ريال سعودي على خلفية النمو واسع النطاق الذي شهدته كافة القطاعات الاقتصادية تقريباً. وعلى مستوى القطاعات البارزة، ارتفعت التسهيلات الائتمانية للقطاع العقاري بنسبة 7.7 في المائة خلال هذا الربع، بينما نما قطاع الكهرباء والمياه والغاز والخدمات الصحية بنسبة 7.5 في المائة على أساس ربع سنوي. من جهة أخرى، شهدت قطاعات المرافق الشخصية والبناء والتشييد والتصنيع نمواً يتراوح بين 2.6 في المائة و2.8 في المائة خلال هذا الربع. وارتفع إجمالي ائتمان قطاع البنوك في الإمارات بنسبة 0.1 في المائة في يوليو 2024 ليصل إلى 2.1 تريليون درهم إماراتي. وجاءت الزيادة مدفوعة بصفة رئيسية بنمو الائتمان المحلي بنسبة 0.3 في المائة والذي قابله انخفاض الائتمان الأجنبي بنسبة 1.5 في المائة. وضمن الائتمان المحلي، شهد الشهر نمو الائتمان المقدم للقطاع الحكومي بنسبة 1.2 في المائة وزيادة الائتمان المقدم للقطاع الخاص بنسبة 0.7 في المائة، الأمر الذي ساهم في تعويض انخفاض الائتمان المقدم للمؤسسات التابعة للحكومة بنسبة 1.9 في المائة وانخفاض الائتمان المقدم للشركات المالية غير المصرفية بنسبة 1.2 في المائة.

وتعافى الائتمان المحلي لقطاع البنوك في قطر ووصل إلى أعلى مستوياته المسجلة في ثلاث فترات ربع سنوية بنسبة 1.9 في المائة خلال الربع الثالث من العام 2024 ليصل إلى 1.3 تريليون ريال قطري مقارنة بنمو بطيء بلغ 0.5 في المائة خلال الربع السابق. ويعكس هذا النمو التحسن القوي الذي شهده إقراض القطاع العقاري بنسبة 4.3 في المائة على أساس ربع سنوي، تبعه نمو الإقراض المقدم للقطاع الاستهلاكي والقطاع العام بنسبة 3.8 في المائة و2.4 في المائة، على التوالي. وقابل هذا النمو انخفاض الائتمان المقدم لقطاع الصناعة (-3.1 في المائة) والمقاولين (-0.2 في المائة).

وشهدت التسهيلات الائتمانية في الكويت نمواً هامشياً بنسبة 0.4 في المائة خلال الربع الثالث من العام 2024 لتصل إلى 48.8 مليار دينار كويتي، فيما يعزى إلى ارتفاع أنشطة الإقراض بصفة رئيسية للقطاعات العقارية والمرافق الشخصية والبناء والتجارة، والذي قابله جزئياً انخفاض التسهيلات الائتمانية المقدمة لقطاعي النفط والغاز والصناعة.

البنوك المدرجة تشهد نمو أنشطة الإقراض على نطاق واسع

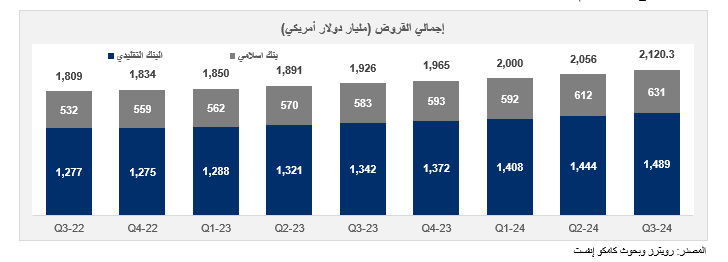

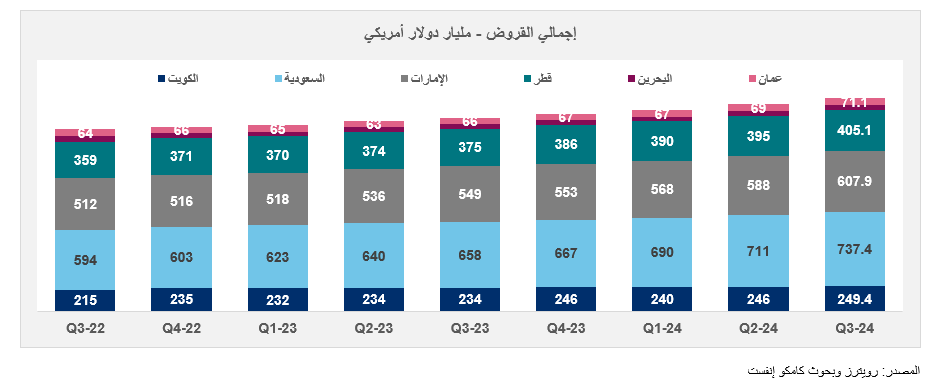

استمر إجمالي أنشطة إقراض البنوك المدرجة في الدول الخليجية في إظهار معدلات نمو قوية على أساس ربع سنوي خلال الربع الثالث من العام 2024 بدعم من النمو الذي شهدته كافة الأسواق الخليجية. إذ وصلت القيمة الإجمالية للقروض إلى رقم قياسي جديد بلغ 2.12 تريليون دولار أمريكي بعد أن سجلت أقوى نمو على أساس ربع سنوي في ثلاثة عشر ربعاً بنسبة 3.1 في المائة بينما بلع النمو على أساس سنوي 10.1 في المائة. وأعلنت البنوك السعودية عن تسجيلها لأعلى معدل نمو لإجمالي القروض على أساس ربع سنوي في تسع فترات ربع سنوية خلال الربع الثالث من العام 2024 بدعم من تحسن أنشطة الإقراض لجميع القطاعات تقريباً. وجاء نمو صافي القروض للبنوك السعودية المدرجة في المرتبة التالية عند نسبة 3.7 في المائة ليصل إلى 737.4 مليار دولار أمريكي خلال الربع الثالث من العام 2024. وكشفت البيانات الصادرة عن وكالة بلومبرج عن تحسن عوائد أصول البنوك السعودية خلال هذا الربع بدعم من قروض الشركات الصغيرة والمتوسطة وارتفاع أرصدة الرهن العقاري وسعر الفائدة الثابت. كما ارتفعت التسهيلات الائتمانية قصيرة الأجل خلال هذا الربع بنسبة 15 في المائة، وفقاً لوكالة بلومبرج، بينما تحسنت معدلات التسهيلات الائتمانية متوسطة إلى طويلة الأجل بنسبة 8 في المائة لكل منهما.

وجاءت البنوك المدرجة في البورصات العمانية والإماراتية في المرتبة التالية بنمو أنشطة الإقراض بنسبة 3.6 في المائة و3.4 في المائة، على التوالي، بينما سجلت البنوك القطرية نمواً بنسبة 2.5 في المائة. أما من حيث طبيعة أنشطة البنوك، سجلت كل من البنوك الإسلامية والبنوك التقليدية نمواً بمعدلات متساوية تقريباً في أنشطة الإقراض خلال هذا الربع بنسبة 3.2 في المائة و3.1 في المائة، على التوالي. وبلغت القيمة الإجمالية لقروض البنوك التقليدية 1.5 تريليون دولار أمريكي بينما بلغت قيمة محفظة قروض البنوك الإسلامية 631 مليار دولار أمريكي.

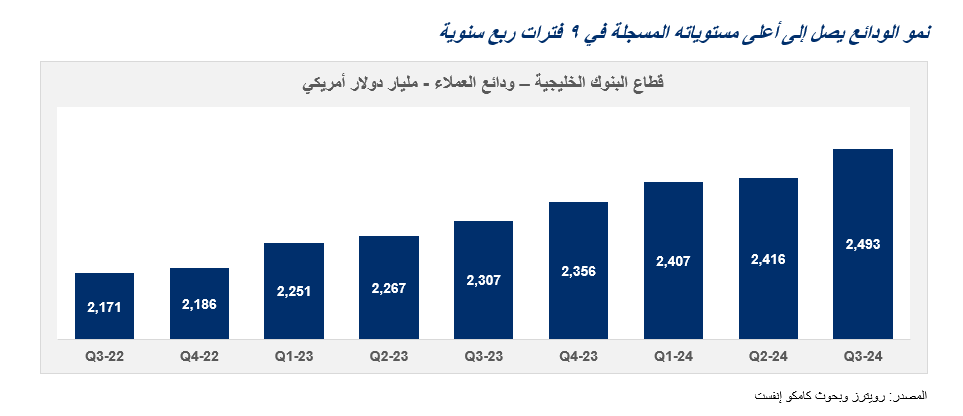

سجل إجمالي ودائع عملاء البنوك المدرجة في الدول الخليجية نمواً خلال تسع فترات ربع سنوية بنسبة 3.2 في المائة في الربع الثالث من العام 2024 ليصل إلى 2.5 تريليون دولار أمريكي. وجاء هذا النمو مدفوعاً بارتفاع ودائع العملاء على أساس ربع سنوي في كافة الدول الخليجية. وتعزى هذه الزيادة إلى نمو ودائع البنوك السعودية على أساس ربع سنوي بوتيرة قوية. إذ بلغ إجمالي ودائع عملاء البنوك السعودية 781.2 مليار دولار أمريكي بنهاية هذا الربع، مسجلة نمواً بنسبة 4.6 في المائة. وقدمت زيادة الودائع دعماً كبيراً لقطاع البنوك السعودية بما مكنها من مواجهة مشاكل السيولة والتي تضطرها في هذه الحالة للاعتماد على التمويل الخارجي. وتعتمد البنوك في المنطقة عادة على الودائع تحت الطلب وودائع الادخار المحلية لتمثل النصيب الأكبر من ودائعها التي ظلت مستقرة حتى في أوقات الضغوط وتوفر مصدر تمويل أقل تكلفة. كما سجلت ودائع عملاء البنوك الإماراتية نمواً جيداً خلال هذا الربع، وبلغت قيمتها 828.0 مليار دولار أمريكي، مما يعتبر أعلى المستويات المسجلة في دول مجلس التعاون الخليجي، بنمو بلغت نسبته 3.1 في المائة مقارنة بالربع الثاني من العام 2024.

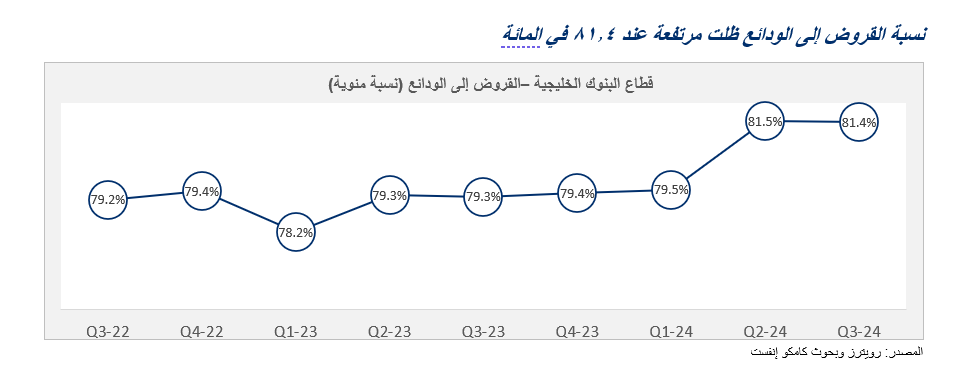

حافظت نسبة القروض إلى الودائع في البنوك الخليجية على ارتفاعها، بنسبة تخطت أكثر من نسبة 80 في المائة للربع الثاني على التوالي، بدعم من مرونة نمو أنشطة الإقراض في كافة الدول الخليجية. أما على مستوى كل دولة على حدة، شهدت البنوك السعودية انخفاضاً هامشياً على أساس ربع سنوي، إذ بلغت نسبة القروض إلى الودائع 92.8 في المائة في الربع الثالث من العام 2024 مقابل 93.6 في المائة في الربع الثاني من العام 2024. إلا أنه على الرغم من هذا الانخفاض، نجحت المملكة في الحفاظ على أعلى نسبة قروض إلى ودائع على مستوى الدول الخليجية. كما سجلت نسبة القروض إلى الودائع للبنوك الكويتية انخفاضاً طفيفاً ووصلت إلى 76.9 في المائة بنهاية هذا الربع مقابل 77.5 في المائة بنهاية الربع الثاني من العام 2024. من جهة أخرى، سجلت نسبة القروض إلى الودائع نمواً على أساس ربع سنوي في بقية دول مجلس التعاون الخليجي. وسجلت البنوك المدرجة في الإمارات ارتفاعاً هامشياً بمقدار 30 نقطة أساس، إذ وصلت نسبة القروض على أساس ربع سنوي إلى 69.3 في المائة، والتي تعتبر ثاني أدنى مستوى في الدول الخليجية بعد البحرين التي سجلت نسبتها 66.1 في المائة. أما في قطر وعمان، فقد تجاوزت نسبة القروض إلى الودائع أكثر من 80 في المائة عند 89.1 في المائة و86.7 في المائة، على التوالي.

صافي إيرادات الفوائد يصل إلى مستوى قياسي جديد

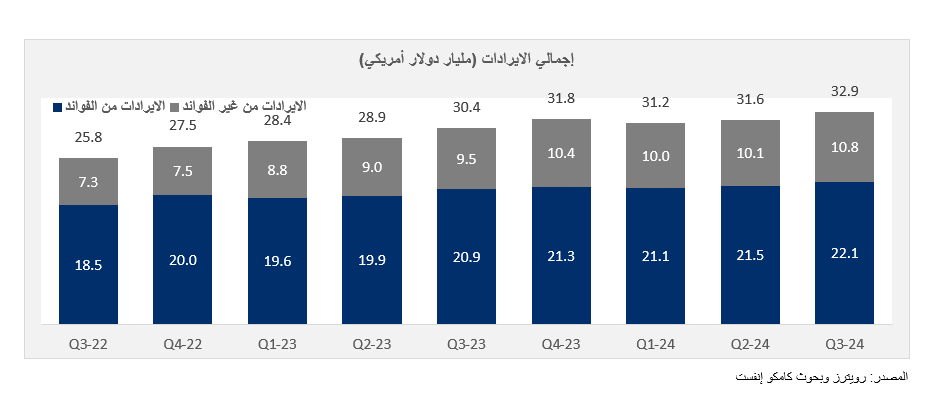

سجل إجمالي صافي إيرادات الفوائد الذي أعلنت عنه البنوك المدرجة في الأسواق الخليجية رقماً قياسياً جديداً بلغ 22.1 مليار دولار أمريكي في الربع الثالث من العام 2024. وبلغ معدل النمو على أساس ربع سنوي أعلى مستوياته المسجلة في أربع فترات ربع سنوية عند 2.8 في المائة، بينما بلغ معدل النمو السنوي 5.3 في المائة. وجاءت هذه الزيادة بعد أن أظهرت خمسة من أصل ستة دول خليجية نمواً خلال هذا الربع. وسجلت البنوك القطرية أعلى معدل نمو بنسبة 6.2 في المائة خلال هذا الربع، إذ بلغ صافي إيرادات الفوائد 3.5 مليار دولار أمريكي. وتبعتها البنوك السعودية بنمو بلغت نسبته 3.5 في المائة ليصل بذلك صافي إيرادات الفوائد إلى 7.5 مليار دولار أمريكي، كما سجلت البنوك العمانية والإماراتية نمواً بنسبة 1.2 في المائة و1.8 في المائة على التوالي خلال هذا الربع، بينما استقر معدل نمو صافي إيرادات الفوائد للبنوك الكويتية.

وانعكس تأثير ارتفاع أسعار الفائدة بوضوح في زيادة صافي إيرادات الفوائد للبنوك المدرجة في الدول الخليجية، إذ شهد الربع الثالث من العام 2024 أحد أعلى مستويات إجمالي إيرادات الفائدة الذي بلغ 54.2 مليار دولار أمريكي، ليصل متوسط العائد على الائتمان إلى نسبة 4.2 في المائة أي بمعدل أقل قليلاً من مستوى الذروة المسجل خلال الأرباع الأربعة الماضية. في المقابل، ساهمت الزيادة الطفيفة التي شهدتها مصروفات الفائدة، التي ارتفعت من 30.7 مليار دولار أمريكي في الربع الثاني من العام إلى 32.1 مليار دولار أمريكي في الربع الثالث من العام. كما انعكس هذا الارتفاع في زيادة تكاليف الاقتراض، والتي بلغت بنهاية الربع الثالث نسبة 5.0 في المائة، لتصل بذلك إلى أعلى المستويات المسجلة، مقابل نسبة 4.8 في المائة في الربع الثاني من العام وبنسبة 3.7 في المائة في الربع الثالث من العام 2023.

زيادة مخصصات انخفاض القيمة مما يشير إلى عودة القيم إلى مستوياتها الطبيعية

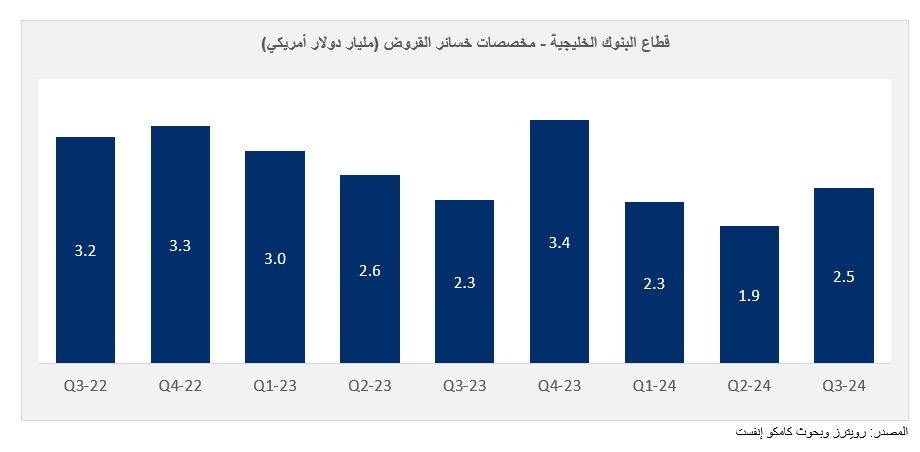

ارتفعت مخصصات انخفاض القيمة التي احتجزتها البنوك الخليجية خلال الربع الثالث من العام 2024 بعد أن وصلت إلى أحد أدنى مستوياتها في 33 فترة ربع سنوية على الأقل خلال الربع الثاني من العام 2024. وبلغ إجمالي مخصصات انخفاض القيمة 2.5 مليار دولار أمريكي في الربع الثالث من العام 2024 بعد أن انخفضت مخصصات أربعة من إجمالي الدول الخليجية الستة خلال هذا الربع مقارنة بالربع السابق. وكان اعلى معدلات الزيادة من نصيب الإمارات، إذ ارتفعت مخصصات انخفاض القيمة بأكثر من الضعف بنحو 0.8 مليار دولار أمريكي خلال هذا الربع مقابل 0.4 مليار دولار أمريكي في الربع الثاني من العام 2024. وجاءت البنوك السعودية في المرتبة التالية بنمو قدره 0.14 مليار دولار أمريكي، إذ بلغ إجمالي مخصصات انخفاض القيمة 0.63 مليار دولار أمريكي في الربع الثالث من العام 2024 مقابل 0.49 مليار دولار أمريكي خلال الربع الثاني من العام 2024. وسجلت البنوك المدرجة في بورصتي عمان والبحرين نمواً أقل قليلاً في مخصصات خسائر القروض خلال هذا الربع. من جهة أخرى، انخفضت مخصصات خسائر القروض للبنوك القطرية والكويتية بنسبة 6.7 في المائة و0.2 في المائة، على التوالي.

في ذات الوقت، فإنه على الرغم من زيادة مخصصات انخفاض القيمة، إلا أن تكلفة المخاطر (نسبة مخصصات 12 شهراً مقابل متوسط القروض) ظلت منخفضة مقارنة بالأرباع الأخيرة عند نسبة 0.50 في المائة بالنسبة لقطاع البنوك الخليجية بصفة عامة. وتشير النسبة المنخفضة مقارنة بالمستويات التاريخية إلى التعافي وقوة المؤشرات الاقتصادية بالإضافة إلى جودة الأصول المستقرة. وكانت تلك النسبة هي الأعلى للبنوك العمانية، إذ وصلت إلى نسبة 0.92 في المائة في الربع الثالث من العام 2024، تليها البنوك القطرية بنسبة 0.78 في المائة. في حين كانت هذه النسبة هي الأدنى في حالة البنوك السعودية والكويتية بنسبة 0.34 في المائة و0.35 في المائة، على التوالي، بينما كانت تكلفة المخاطر في البنوك المدرجة في الإمارات أعلى قليلا بنسبة 0.50 في المائة.