ترامب يشعل حرب الرقائق (Semiconductors): هل تنجح أمريكا في كسر الهيمنة الآسيوية على أشباه الموصلات؟

• رسوم ترامب تعيد رسم خريطة صناعة أشباه الموصلات العالمية (Semiconductors).

• 52 مليار دولار قيمة الدعم الأمريكي الموجه لصناعة الرقائق محلياً.

• 240 مليار دولار استثمارات القطاع الخاص مثل إنتل وTSMC وسامسونج لبناء مصانع (Fabs) في أريزونا وتكساس وأوهايو.

• أظهر نقص الرقائق بسبب جائحة كوفيد والحروب التجارية نقاط ضعف كبيرة، خاصة لصانعي السيارات المعتمدين على الموردين الآسيويين.

• في ظل التوترات التجارية العالمية، أصبح التفاوض مع فريق ترامب بشأن التعريفات الجمركية أمرًا بالغ الأهمية للعديد من الدول والشركات.

• 150 مليار دولار قيمة استثمارات الصين في صناعة الرقائق، لكنها تواجه فجوات تكنولوجية بسبب القيود الأمريكية على التصدير.

• أي نزاع حول تايوان قد يعطل 60% من إمدادات الرقائق العالمية.

• صناعة أشباه الموصلات في قلب الحرب التكنولوجية الباردة بين الولايات المتحدة والصين.

• الشركات العالمية تواجه تحديات كبيرة في إعادة تشكيل سلاسل التوريد الخاصة بها.

• تتحكم اليابان في مواد أساسية لصناعة أشباه الموصلات، مما يعطيها نفوذًا في سلسلة التوريد.

• الغالبية العظمى من الرقائق المتطورة يتم إنتاجها في مصنع واحد يفصله 110 أميال فقط من المياه عن المنافس الاستراتيجي الرئيسي للولايات المتحدة الأمريكية.

الحرب التجارية الجديدة: كيف تعيد رسوم ترامب تشكيل صناعة أشباه الموصلات العالمية؟

في خطوة أثارت جدلاً واسعًا، أعاد الرئيس الأمريكي دونالد ترامب فرض رسوم جمركية على واردات أشباه الموصلات (Semiconductors)، مستهدفًا بشكل خاص المنتجات القادمة من الصين ودول آسيوية أخرى. تأتي هذه الخطوة في إطار سعي الإدارة الأمريكية لتعزيز التصنيع المحلي وتقليل الاعتماد على الخارج في قطاع التكنولوجيا الحيوية.

التأثيرات المباشرة على الشركات العالمية

أدت هذه الرسوم إلى خسائر مالية كبيرة للشركات الرائدة في صناعة أشباه الموصلات (Semiconductors) ، على سبيل المثال، أعلنت شركة Nvidia عن خسارة تقدر بـ 5.5 مليار دولار بسبب عدم قدرتها على بيع رقائق H20 في السوق الصينية. كما توقعت AMD خسارة تصل إلى 800 مليون دولار نتيجة للقيود الجديدة.

التحركات الاستراتيجية للشركات

ردًا على هذه التحديات، بدأت الشركات الكبرى في إعادة تقييم سلاسل التوريد الخاصة بها. أعلنت Nvidia عن خطط لاستثمار مئات المليارات من الدولارات في سلسلة التوريد الأمريكية خلال السنوات الأربع المقبلة، بالتعاون مع TSMC في ولاية أريزونا.

الدول الرائدة في صناعة أشباه الموصلات

تُظهر التطورات الأخيرة أن صناعة أشباه الموصلات أصبحت ساحة معركة جديدة في الحرب التجارية بين الولايات المتحدة والصين. بينما تسعى الولايات المتحدة لتعزيز صناعتها المحلية، تواجه الشركات العالمية تحديات كبيرة في إعادة تشكيل سلاسل التوريد (Supply Chains) الخاصة بها. ستكون السنوات القادمة حاسمة في تحديد ملامح هذه الصناعة الحيوية. فصناعة أشباه الموصلات (Semiconductor) في قلب الحرب التكنولوجية الباردة بين الولايات المتحدة والصين. أدت الحروب التجارية إلى تسريع إعادة توطين سلسلة التوريد، وزيادة المخاطر الجيوسياسية، وإجبار الدول على التركيز على الاكتفاء الذاتي. كما تُظهر البيانات أن آسيا تهيمن على صناعة أشباه الموصلات، حيث تنتج أكثر من 80% من أشباه الموصلات المباعة عالميًا. وستظل TSMC التايوانية حجر الزاوية، لكن هيمنتها مهددة بسبب التوترات الجيوسياسية وجهود إعادة التوازن العالمية. مستقبل القطاع سيعتمد على تطور هذه الصراعات التجارية والتكنولوجية.

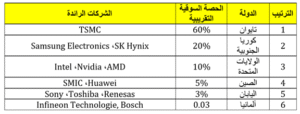

توزيع الحصص السوقية والشركات الرائدة

فيما يلي جدول يوضح ترتيب الدول الرائدة في هذا المجال:

– تايوان (60%): تهيمن عليها شركة TSMC (تايوان سيميكوندكتور) ، أكبر صانع رقائق تعاقدي في العالم. توفر TSMC رقائق متطورة لشركات مثل آبل، إنفيديا، وAMD.

– كوريا الجنوبية (20%): تقودها سامسونج إلكترونيكس وSK هاينكس، المتخصصة في رقائق الذاكرة (مثل DRAM وNAND) والرقائق المنطقية المتقدمة.

– الولايات المتحدة (10%): تُعد إنتل (لصناعة معالجات CPUs) ، وإنفيديا (لشرائح GPUs) ، وAMD (للمعالجات) من الشركات الرائدة، لكنها تعتمد على مصانع أجنبية (مثل TSMC) للإنتاج.

– الصين (5%): شركة SMIC (لصناعة أشباه الموصلات) وهواوي لاعبين رئيسيين، لكنهما متأخران في التكنولوجيا المتطورة بسبب القيود الأمريكية على التصدير.

– اليابان (3%): تلعب سوني (لأجهزة استشعار الصور) ، وتوشيبا (للذاكرة)، ورينيساس (لرقائق السيارات) أدوارًا متخصصة، لكنها أقل هيمنة في الرقائق المنطقية المتقدمة.

تأثير حرب التعريفات الجمركية على القطاع

أ. الولايات المتحدة ضد الصين: انفصال تكنولوجي

– قيود التصدير الأمريكية: فرضت الولايات المتحدة قيودًا على بيع معدات أشباه الموصلات المتطورة (مثل آلات ASML المتطورة) إلى الصين، مما أعاق قدرة SMIC على إنتاج رقائق حديثة (أقل من 7 نانومتر).

– حظر هواوي: تم قطع وصول هواوي إلى رقائق TSMC في 2020، مما أجبرها على الاعتماد على تقنيات SMIC الأقل تطورًا (14 نانومتر/28 نانومتر).

– دفع الصين نحو الاكتفاء الذاتي: تستثمر الصين أكثر من 150 مليار دولار في صناعة أشباه الموصلات المحلية، لكنها تواجه فجوات تكنولوجية بسبب نقص الوصول إلى الملكية الفكرية والأدوات الغربية.

ب. اضطرابات سلسلة التوريد العالمية (Supply Chains):

– المخاطر الجيوسياسية لتايوان: هيمنة TSMC تجعلها محط أنظار التوترات الأمريكية-الصينية. أي نزاع حول تايوان قد يعطل 60% من إمدادات الرقائق العالمية.

– جهود إعادة التوطين: الولايات المتحدة (من خلال قانون CHIPS) والاتحاد الأوروبي (من خلال قانون الرقائق الأوروبي) يدعمان الإنتاج المحلي للرقائق لتقليل الاعتماد على آسيا. تبني TSMC مصانع في أريزونا، وتوسع إنتل في أوروبا.

ج. تضخم الأسعار ونقص الإمدادات

– تعريفات جمركية على الرقائق: رفعت التعريفات الأمريكية على الواردات الصينية تكلفة الإلكترونيات الاستهلاكية، والسيارات، وأجهزة إنترنت الأشياء.

– اختناقات سلسلة التوريد: أظهر نقص الرقائق بين 2020-2022 (بسبب جائحة كوفيد والحروب التجارية) نقاط ضعف كبيرة، خاصة لصانعي السيارات المعتمدين على الموردين الآسيويين.

د. الموقع الاستراتيجي لكوريا الجنوبية واليابان

– دور سامسونج: باعتبارها الشركة الوحيدة (إلى جانب TSMC) القادرة على إنتاج رقائق 3 نانومتر/5 نانومتر، تستفيد سامسونج من التوترات الأمريكية-الصينية لكنها تواجه ضغوطًا لاختيار جانب.

– هيمنة اليابان على المواد: تتحكم اليابان في مواد أساسية لصناعة أشباه الموصلات (مثل المواد الحساسة للضوء وألواح السيليكون) ، مما يعطيها نفوذًا في سلسلة التوريد.

الآثار طويلة المدى

– انقسام النظم التكنولوجية: تخلق الولايات المتحدة والصين سلاسل توريد متوازية، مما يؤدي إلى عدم الكفاءة وارتفاع التكاليف.

– تباطؤ الابتكار: قد تؤدي القيود على التعاون (مثل منع الباحثين الصينيين من العمل في المعامل الأمريكية) إلى إبطاء التقدم العالمي في أشباه الموصلات.

– الرابحون المحتملون: تستفيد TSMC وسامسونج وإنتل من الدعم الحكومي والتحوط الجيوسياسي، بينما تواجه الشركات الصينية تحديات كبيرة.

هل تستطيع الولايات المتحدة المنافسة في صناعة أشباه الموصلات ضد تايوان

1. جهود الولايات المتحدة الحالية:

لا تزال الولايات المتحدة رائدة عالميًا بلا منازع أو منافس قوي في تصميم أشباه الموصلات بفضل شركات «الفابلس» مثل Nvidia و Qualcomm و Advanced Micro Devices، التي تصمم الرقائق، لكنها لا تصنعها. ومع ذلك، فهي تفتقر إلى مكان للتصنيع، بسبب نقص «المسابك» (الشركات التي تركز فقط على تصنيع أشباه الموصلات مثل (Taiwan Semiconductor Manufacturing Company) ومصنعي الأجهزة المتكاملة (الشركات التي تصمم وتصنع الرقائق مثلIntel و Samsung ). اليوم، تنتج الولايات المتحدة حوالي 10٪ فقط من الرقائق في العالم (ما يعد انخفاضًا من حوالي 40٪ في عام 1990) ولا تنتج أيًا من الرقائق المتقدمة، وهذا وضع لا تحسد عليه، أو كما قال رئيس ونائب رئيس لجنة الأمن القومي للذكاء الاصطناعي (NSCAI) العام الماضي: لا نريد المبالغة في تقدير عدم استقرار موقفنا، ولكن بالنظر إلى أن الغالبية العظمى من الرقائق المتطورة يتم إنتاجها في مصنع واحد يفصله 110 أميال فقط من المياه عن منافسنا الاستراتيجي الرئيسي، يجب علينا إعادة تقييم معنى تعافي وأمن سلسلة التوريد. بدون مرافق لتصنيع الرقائق على الأراضي المحلية، تكون البلاد معرضة للخطر على عدد من المستويات خصوصا الأمنية. هذا لأن جميع أنظمة ومنصات الدفاع الأمريكية الرئيسية مثل أنظمة الرادار، والأقمار الصناعية، والطائرات المقاتلة، والطائرات بدون طيار، والصواريخ، وأنظمة الاتصالات، كلها تعتمد على الرقائق وعلى أشباه الموصلات لأدائها. بدون الوصول الموثوق إلى أحدث أشباه الموصلات، ستتعرض قدرة البلاد على الدفاع عن نفسها وحلفائها للخطر. لذا، فإن الاعتماد على تايوان في الرقائق يمثل مخاطرة حقيقية من منظور دفاعي.

2- استثمارات ضخمة عبر قانون: “Chips Act”

لتحفيز شركات الرقائق على بناء مصانع على الأراضي المحلية، سنت الحكومة الأمريكية مؤخرًا قانون CHIPS and Science، المعروف أيضًا باسم قانون «CHIPS» وقانون”Chips Act”، وهو مشروع قانون تاريخي، يعد أحد أهم التدخلات الصناعية للحكومة الأميركية في العقود الأخيرة، حيث سيوجه 52.7 مليار دولار إلى تصنيع أشباه الموصلات المحلية. بالإضافة إلى 240 مليار دولار استثمارات خاصة من شركات مثل إنتل وTSMC وسامسونج لبناء مصانع (Fabs) في أريزونا وتكساس وأوهايو. الهدف هو إنتاج 20% من الرقائق العالمية في أمريكا بحلول 2030 (مقابل 10% حالياً). ويشمل 39 مليار دولار من حوافز التصنيع، و13.2 مليار دولار في البحث والتطوير (R&D) وتطوير القوى العاملة، و500 مليون دولار لتوفير أمن تكنولوجيا المعلومات والاتصالات الدولية وأنشطة سلسلة توريد أشباه الموصلات. كما يوفر ائتمانًا ضريبيًا استثماريًا بنسبة 25٪ للنفقات الرأسمالية لتصنيع أشباه الموصلات والمعدات ذات الصلة. وقد وقّع الرئيس دونالد ترامب أمراً تنفيذياً بإنشاء كيان جديد لتولّي برنامج قانون الرقائق CHIPS and Science، وتسريع استثمارات الشركات في الولايات المتحدة. وستشرف هيئة تسريع الاستثمار بالولايات المتحدة داخل وزارة التجارة على تنفيذ قانون الرقائق والعلوم. وقال البيت الأبيض إن المكتب الجديد سيكون مسؤولاً عن «التفاوض على صفقات قانون الرقائق أفضل بكثير من الإدارة السابقة»، دون تقديم مزيد من التفاصيل حول ما سيجري التفاوض عليه. كما سيشجع مُسرّع الاستثمار الشركات على القيام باستثمارات كبيرة في الولايات المتحدة، من خلال تقليل الأعباء التنظيمية، وتسريع عملية السماح والتنسيق مع الوكالات الفيدرالية والولايات، وزيادة الوصول إلى الموارد الوطنية، وفقاً لبيانِ حقائق أصدره البيت الأبيض في أول شهر إبريل الحالي.

3 – التحديات التي تواجهها أمريكا – نقص الكوادر البشرية:

– صناعة أشباه الموصلات تحتاج آلاف المهندسين المدربين، بينما تعتمد أمريكا على مهاجرين مؤقتين (مثل حاملي تأشيرةH-1B ) بسبب نقص الخريجين المتخصصين. الحل: زيادة برامج التدريب الجامعي والمهني، لكن هذا يحتاج 5–10 سنوات لرؤية نتائج ملموسة. فارتفاع التكاليف لبناء مصنع متطور في أمريكا يكلف 30–40% أكثر من آسيا بسبب الأجور المرتفعة واشتراطات البيئة والسلامة. ومثال على ذلك مصنع TSMC في أريزونا الذي تأخر بسبب نقص العمالة الماهرة واختلاف معايير البناء. بالإضافة إلى سلسلة التوريد الغير المكتملة، حيث تفتقر أمريكا إلى موردين محليين للمواد الكيميائية ومعدات التصنيع) مثل آلات ASML الهولندية)، مما يجعلها تعتمد على أوروبا وآسيا.

4 – هل يمكن لأمريكا اللحاق بتايوان؟

جغرافيًا.. أين تقع تايوان؟ «تايوان» هي مجموعة جزر ذاتية الحكم تقع شرق القارة الآسيوية، في الجزء الشرقي من بحر الصين، تطل من ناحية الشرق على المحيط الهادي، ويفصلها مضيق تايوان غربا عن مقاطعة فوجيان الصينية. تضم تايوان أرخبيلا يزيد على 80 جزيرة منها الكبير والصغير، أكبرها جزيرة تايوان التي تسمت بها مجموعة الجزر، من باب تسمية الكل بالجزء، وتبلغ مساحتها الكلية 36 ألف كلم مربع. تعد تايوان أحد أهم الدول في المجال التكنولوجي؛ إذ يتم تشغيل الكثير من المعدات الإلكترونية اليومية حول العالم -من الهواتف إلى أجهزة الكمبيوتر المحمولة والساعات ووحدات التحكم في الألعاب- بشرائح كمبيوتر مصنوعة في تايوان.

5- الأمر ممكن، لكن ليس قبل 2035–2040

حتى مع تسريع الخطط، فإن الوصول إلى كفاءة TSMC في تصنيع رقائق3nm أو 2nm سيتطلب 10–15 سنة من التطوير المستمر. فالصعوبة الأكبر هي في تراكم الخبرة، فـ TSMC لديها أكثر من 300,000 رقاقة تم إنتاجها وتحسينها عبر العقود، بينما تبدأ أمريكا من الصفر في العديد من التقنيات.

6- كوادر بشرية مدربة

– صناعة أشباه الموصلات تحتاج إلى مهندسين وفنيين بخبرة عالية في عمليات معقدة مثل الطباعة الحجرية (Lithography) وتقنيات النانو. تايوان لديها نظام تعليمي وتدريبي مُوجه لهذه الصناعة منذ عقود، مع خبراء متمرسين (مثل موظفي TSMC الذين يعملون على تقنيات 3nm و2nm) وتمتلك خبرة تراكمية منذ 1987 في تحسين عمليات التصنيع، مما يجعلها الأكثر كفاءة في العالم (أقل معدل أخطاء، أعلى إنتاجية، تكاليف مُحكمة).

الخلاصة

تُظهر التطورات الأخيرة أن صناعة أشباه الموصلات أصبحت ساحة معركة جديدة في الحرب التجارية بين الولايات المتحدة والصين. بينما تسعى الولايات المتحدة لتعزيز صناعتها المحلية، تواجه الشركات العالمية تحديات كبيرة في إعادة تشكيل سلاسل التوريد الخاص بها. ستكون السنوات القادمة حاسمة في تحديد ملامح هذه الصناعة الحيوية.

السيناريو الأكثر واقعية: أن تصبح أمريكا ثاني أو ثالث أكبر منتج للرقائق بحلول 2035، لكن TSMC ستظل الأفضل حتى 2040 على الأقل. الولايات المتحدة لديها الإمكانات لتصبح لاعباً رئيسياً في صناعة أشباه الموصلات، لكنها لن تحل محل تايوان قريباً. الأفضلية التايوانية ناتجة عن عقود من التخصص. فالتفوّق التايواني هو نتيجة 30+ سنة من التخصص والاستثمار المركز، بينما أمريكا تبدأ من مرحلة متأخرة وتحتاج إلى وقت لإعادة بناء النظام بالكامل (ليس فقط المصانع، بل أيضًا الموردين والخبراء وكوادر بشرية مدربة).